Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

Settimane intense sui mercati con ulteriori sviluppi nel settore bancario, dove l’intervento pubblico scoraggia l’offerta di Andrea Orcel su Banco BPM, aumentando la complessità del deal. Exor guarda agli Stati Uniti e all’Europa per reinvestire parte dei proventi dalla vendita di Ferrari mentre Apollo segna un’exit da oltre 1 miliardo di euro vendendo Lottomatica.

Ecco i dettagli delle operazioni più rilevanti:

- Andrea Orcel, CEO di UniCredit, ha dichiarato a La Repubblica che l’offerta per Banco BPM (14,2 miliardi di euro) sarà “probabilmente ritirata” per le condizioni imposte dal governo italiano, tra cui la cessione di 209 filiali e la gestione di 22,2 miliardi di euro di crediti al Sud. L’UE ha approvato l’operazione, ma il rischio di multe e l’incertezza normativa (con sentenza attesa il 9 luglio) rendono il deal antieconomico (solo 20% di probabilità di successo). Intanto, Banco BPM (+0,5%) e UniCredit (+1,7%) reagiscono positivamente in Borsa.

- Exor (holding Agnelli-Elkann) prepara un colpo da 2 miliardi di euro in Europa o USA, reinvestendo parte dei 3 miliardi di euro ricavati dalla vendita del 4% di Ferrari. Target: aziende da 20 miliardi di euro di valuation (settori salute/lusso/tech), con acquisizione di quote 10-15% sul modello Philips (dove Exor ora detiene il 19%).

- Gamma Intermediate (Apollo) completa l’uscita da Lottomatica con la vendita del 21,3% a 22,50 euro per azione, incassando 1,21 miliardi di euro in un collocamento privato tramite accelerated bookbuilding. L’operazione, vicina ai massimi storici del titolo (-4,4% di sconto vs chiusura precedente), trasforma Lottomatica in una public company pura, con analisti che ipotizzano l’ingresso nel FTSE MIB grazie alla capitalizzazione di 5,9 miliardi di euro e alla solida performance (EBITDA 2025 stimato fra 840 e 870 milioni di euro, +155% in 2 anni).

Troverete questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Importanti cambiamenti ai vertici nel settore immobiliare italiano: Andrea Acto, ex partner di PwC, è stato nominato nuovo CFO di Generali Real Estate. Contemporaneamente, Marco Ghiringhelli, con vent’anni di esperienza in Blackstone, assume la guida di Covivio Italia.

- Andera Partners, società di private equity francese, ha annunciato il rafforzamento del proprio team con l’ingresso di due nuovi senior advisor: Luigi Rizzo, ex dirigente di Mediobanca, per il mercato italiano e Klaus Bauer, ex Goldman Sachs, per quello tedesco.

- Mellany Bagtas lascia Morgan Stanley dopo 8 anni per unirsi a UBS come nuova Consulente Patrimoniale senior.

- Advant Nctm rafforza la leadership con tre nuove nomine partner: Giuseppe Buono (M&A), Andrea Iovieno (Private Equity) e Filippo Ughi (Debt Capital Markets).

- Katalina Pantea è stata scelta come nuovo Global Compliance Officer di OnePrime, società di asset management specializzata in infrastrutture.

- Cassa Centrale rafforza la governance con le nomine di Failoni (Vice DG Vicario) e Acler (Vice DG), entrambi con oltre 20 anni di esperienza nel gruppo, per affiancare l’AD Bolognesi dal 1° luglio 2025, in sostituzione di Salvetta in uscita per pensionamento.

- ClubDeal Digital rafforza il team con Pietro Maria Stellino, ex private banker con 20+ anni di esperienza (Credito Valtellinese, Gruppo Ersel), come Senior Relationship Manager.

- Banca Investis rafforza la sua Direzione Global Markets con l’ingresso di Alessandro Guaschetti, esperto di mercati finanziari con 30 anni di carriera, alla guida della struttura Markets & Solutions.

Global trends

- Il C-Suite Barometer 2025 di Forvis Mazars rivela un ottimismo record tra i leader italiani (96% prevede crescita), con trasformazione digitale (46%) e private equity (28%) come driver chiave. Criticità: incertezza economica (50%), costi energetici (44%) e adeguamento normativo ESG, dove solo il 25% delle aziende è pronto per le nuove regole UE.

-

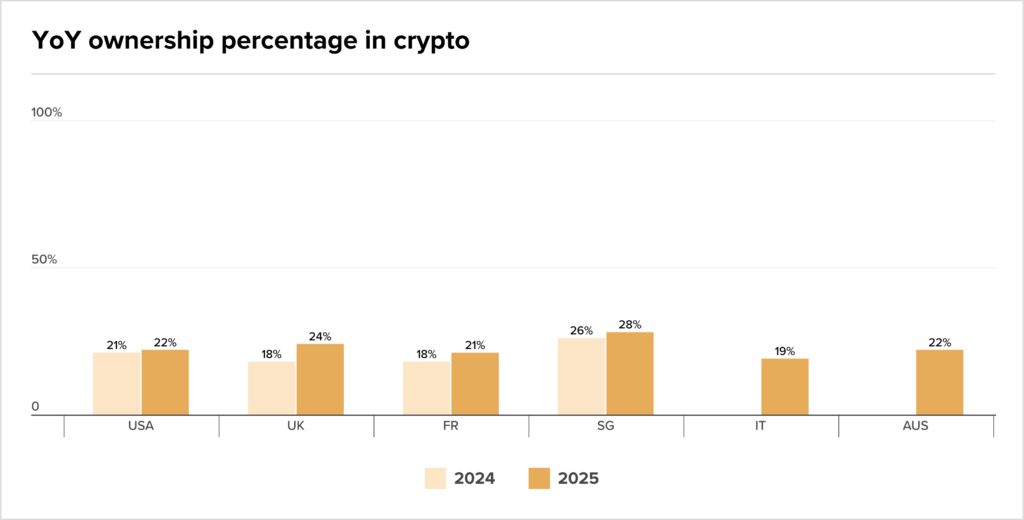

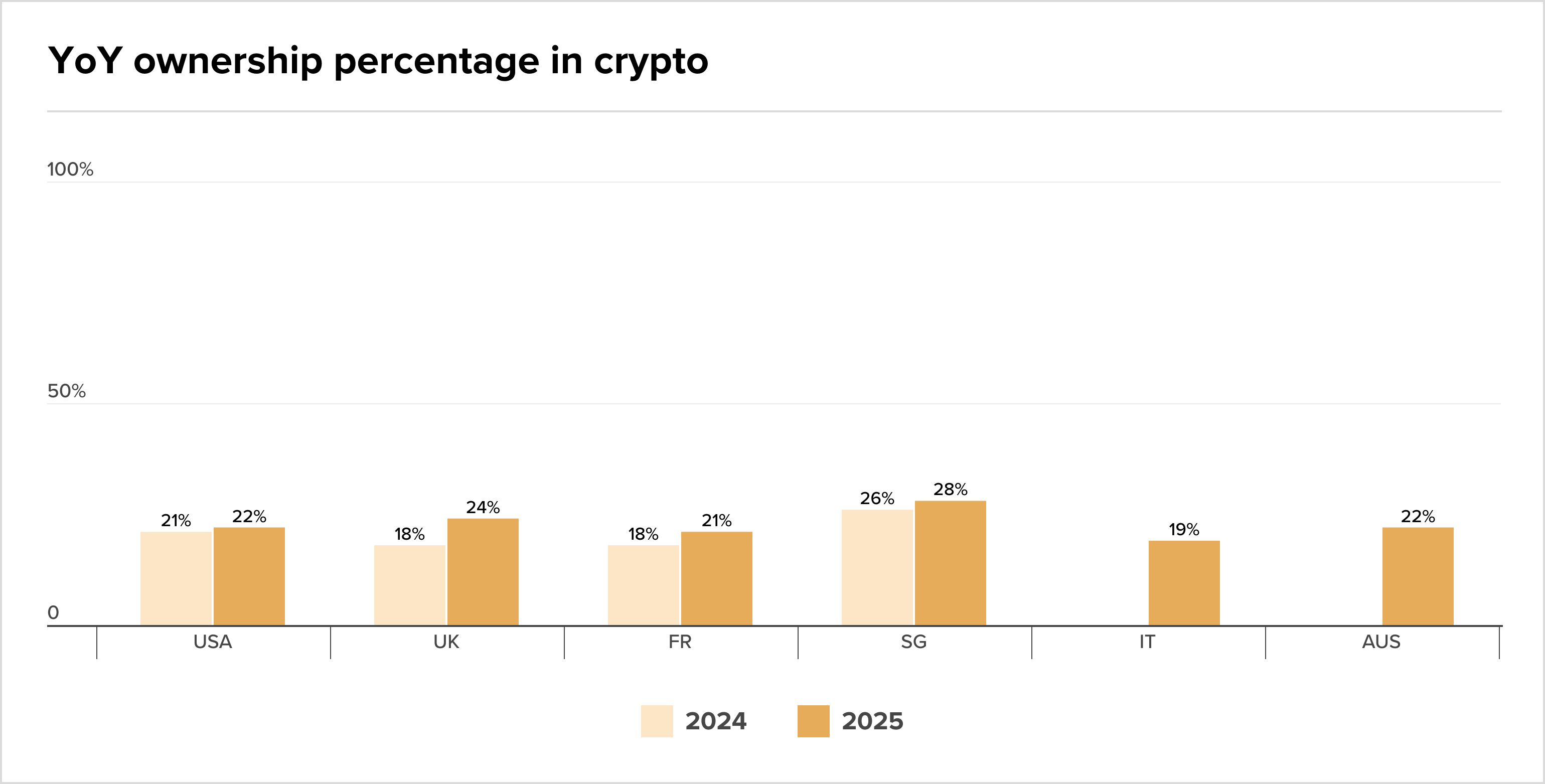

Crypto Italia: alto tasso di adozione e focus sugli ETF – Il 19% degli italiani possiede criptovalute e, tra loro, il 47% investe tramite ETF crypto, la quota più alta a livello globale. Il mercato nostrano si distingue per maturità: 34% donne, 66% over 34 e 50% orientamento “buy & hold”, segno di approccio consapevole e modello sostenibile.

- Il private equity mostra segnali di ripresa: nel 2025 i limited partner ricevono più liquidità di quanto ne impegnino (+7% vs 2024), prima volta dal 2015. Boom di continuation fund (+35% YoY), con il 50% degli investitori globali orientato a incrementare l’esposizione sulle infrastrutture.

-

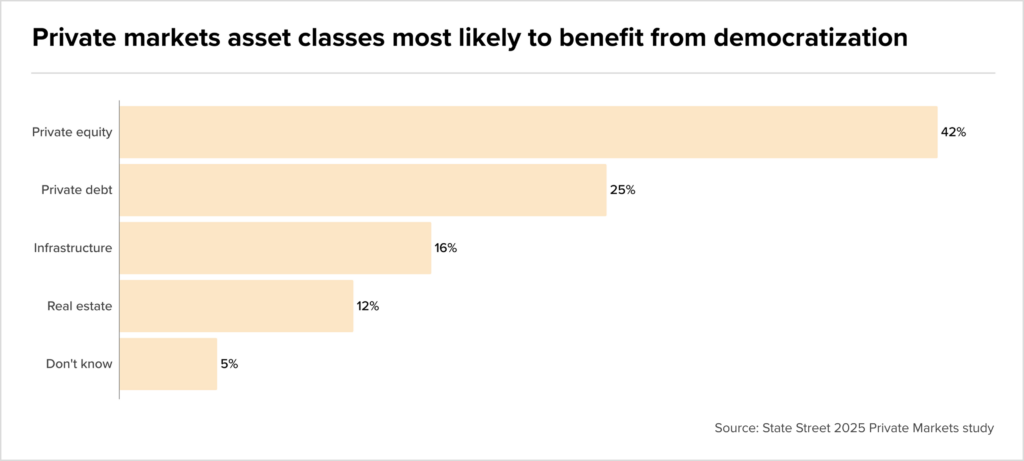

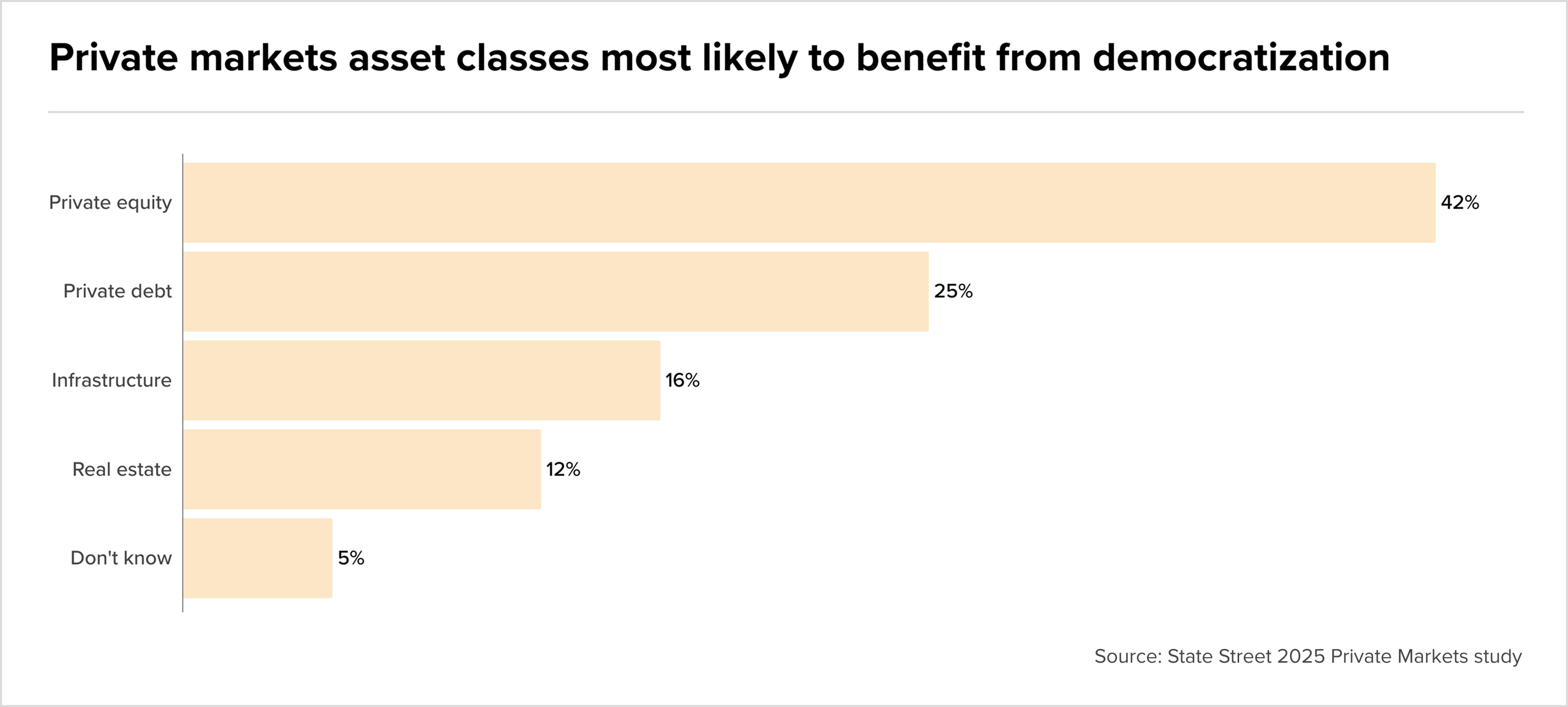

Rivoluzione Retail nei mercati privati – Un report di State Street prevede che entro il 2027 più del 50% dei flussi nel private market sarà guidato da veicoli “retail-style” (semi‑liquidi), con il 56% degli asset manager istituzionali che indicano questa tendenza come dominante. In Italia l’adozione è più lenta ma cresce: il 30% degli investitori italiani prevede che metà del fundraising deriverà da questi strumenti, mentre il private credit diventa leva chiave per diversificare.

- Lo studio EY-Fintech District rivela criticità nell’ecosistema fintech italiano: il 75% dei founder segnala disallineamenti strategici con gli investitori, mentre solo il 69% ha chiuso round tra il 2022-2024 (vs 1 miliardo raccolto nel 2022). Il 66% delle startup prevede nuovi finanziamenti entro metà 2026, ma il 50% preferisce investitori esteri per rapidità decisionale. Pagamenti, insurtech e regtech restano i settori più attrattivi.

- Il deprezzamento del biglietto verde, sceso a 1,12 contro euro, minaccia i margini dei settori export-driven. Pharma e luxury i più esposti: Stellantis (-4% ricavi stimati), LVMH (-2,5%) e Novo Nordisk (-3%) potrebbero subire l’impatto maggiore. I mercati però ignorano il rischio, con l’Euro Stoxx 50 a +11% YTD, spinto dalle attese di tagli dei tassi Fed.

- Tra le 22.861 medie imprese italiane (50-249 addetti), solo 13.000 soddisfano i criteri di eccellenza: patrimonio netto positivo, crescita ricavi >10% annuo e Leanus Score >10 (indicatore che combina redditività, solvibilità e liquidità). Queste realtà, pur rappresentando solo il 2,2% del tessuto aziendale, trainano il 35% dell’occupazione e il 50% del valore aggiunto nazionale, con settori chiave come meccanica di precisione e packaging sostenibile.

Bancario/Assicurativo

Landscape

- Banca del Fucino consolida la sua offerta di wealth management con la partnership decennale per la distribuzione esclusiva dei prodotti Vita di Athora Italia, rafforzando la sinergia tra bancassicurazione e private banking. Vitale, società del gruppo Fucino, supporterà l’operatività dell’accordo, ampliando la copertura sul territorio nazionale.

- Banca Ifis alza al 60% (da 45%) la soglia minima irrinunciabile per l’OPAS su Illimity, puntando a ottenere i voti necessari per approvare la fusione. L’offerta scade il 27 giugno senza proroghe, mentre Illimity chiude a 3,53€ (+0,9%) e Ifis a 21,5€ (-0,8%). L’obiettivo rimane il 66,67% per il controllo totale.

- Mediobanca posticipa al 25 settembre l’assemblea sull’OPS per Banca Generali. L’operazione, inizialmente prevista per giugno, slitta per consentire ad Assicurazioni Generali (azionista di riferimento con 12,9%) di completare la valutazione. L’OPS, che creerebbe un polo da 500 miliardi di masse gestite, richiede l’approvazione del 50%+1 dei soci. Il rinvio segue le pressioni di Delfin (famiglia Del Vecchio), mentre il mercato attende il parere di AG, determinante per il successo dell’operazione prevista in chiusura a fine 2025.

- Il board della banca Popolare di Sondrio contesta l’offerta di BPER (35% soglia minima) per il “prezzo inadeguato” (sconto del 6% sul prezzo di mercato) e i rischi occupazionali. L’operazione, già approvata dalla BCE, potrebbe comunque procedere con un controllo di fatto sotto il 50%, sfruttando le sinergie fiscali (DTA) ma limitando l’accesso ai 700 milioni di sinergie previste.

- Unicredit (Banco BPM), Mediobanca (MPS) e BPER stanno ridefinendo le soglie minime delle OPS: il 50%+1 azioni basta per sbloccare i DTA (crediti d’imposta differiti), mentre il 35% garantisce influenza assembleare. Banca Ifis ha alzato al 60% la soglia per Illimity, ma l’approccio vincente sembra essere quello di Anima: acquisire l’89,95% senza squeeze-out, bilanciando controllo e tutela del dividendo (Banco BPM ha distribuito il 50% in più nel 2024).

- Andrea Orcel, CEO di UniCredit, ha dichiarato al la Repubblica che l’offerta per Banco BPM (14,2 miliardi di euro) sarà “probabilmente ritirata” per le condizioni imposte dal governo italiano, tra cui la cessione di 209 filiali e la gestione di 22,2 miliardi di crediti al Sud. L’UE ha approvato l’operazione, ma il rischio di multe e l’incertezza normativa (con sentenza attesa il 9 luglio) rendono il deal antieconomico (solo 20% di probabilità di successo). Intanto, Banco BPM (+0,5%) e UniCredit (+1,7%) reagiscono positivamente in Borsa.

- Il presidente Massimo Tononi ha minimizzato le dichiarazioni di Orcel, definendo l’OPS “insoddisfacente” e aprendo a opzioni alternative. Il gruppo, che con Anima ha acquisito il 15% di MPS nel 2023, potrebbe esplorare alleanze con altri player nazionali o proseguire autonomamente, sfruttando i 700 milioni di sinergie potenziali con UniCredit ora a rischio.

- UniCredit ottiene il via libera Ue all’OPS su Banco BPM (3° polo bancario italiano) a patto di cedere 209 filiali in 181 aree critiche, ma l’operazione rischia il ritiro per le condizioni “eccessive” del Golden Power italiano, mentre le azioni Unicredit (+0,79%) e BPM (+0,20%) salgono a 55,79€ e 9,83€.

M&A

- Asigest Broker, tra i principali operatori nel settore assicurativo italiano, ha completato l’acquisizione di CARE per 28 milioni di euro, corrispondenti a un multiplo di 8,5 volte l’EBITDA. L’operazione, finanziata attraverso un mix di capitale proprio e debito, permetterà ad Asigest di ampliare del 40% la propria base clienti corporate, che raggiungerà così le 3.200 PMI. Le sinergie operative previste sono stimate al 15%.

- ION Investments entra ufficialmente nell’offerta pubblica di acquisto lanciata da Banca Ifis su Illimity Bank, con un’offerta a 6,50€ per azione che rappresenta un premio del 15% rispetto al prezzo di mercato. L’operazione valuta il neobank italiano 1,2 miliardi di euro e punta a creare un polo fintech specializzato nel credito alle PMI. Le sinergie digitali previste potrebbero generare risparmi per 85 milioni di euro entro il 2026, secondo le stime degli analisti.

- Oakley Capital punta sull’Italia: il fondo PE acquisisce il controllo di JBMC, società di consulenza IT per il settore finanziario con sede a Siena, in crescita del 20% annuo. L’operazione (valore non divulgato) mira a potenziare l’espansione nel mercato italiano dei servizi tech, valutato 5 miliardi€, sfruttando il ritardo del Paese nella digitalizzazione bancaria.

- Special Flanges (controllata da Wise Equity) acquisisce il 100% della rumena Vilmar da Genoyer, creando un gruppo da €120 milioni di ricavi (80% esteri) leader in componenti ingegnerizzati per settori critici come nucleare e subsea.

- Consulbrokers (J.C. Flowers) rafforza il segmento retail con l’acquisizione di Etisicura, broker torinese specializzato in motor e fine arts, consolidando la sua presenza nazionale e ampliando l’offerta nella Personal Line. L’operazione, la seconda dopo GB Intermediazioni, rientra nel piano triennale da 100 milioni di euro avviato con l’ingresso del fondo USA, puntando a sinergie operative e tecnologiche.

Consumo

Landscape

M&A

- La galassia Illy subisce un nuovo riassetto con l’uscita di Daria Illy (figlia di Riccardo) dalla holding di famiglia, cedendo il suo 19% alla sub-holding Gruppo Illy. L’operazione completa la riorganizzazione avviata nel 2023, che ha diviso l’impero da 750 milioni di ricavi tra i fratelli Andrea e Anna (controllo dell’81% del core business del caffè) e Riccardo (Polo del Gusto, 120 milioni di ricavi). Intanto, Illycaffè posticipa l’IPO al 2027 a causa dei rincari dell’arabica (+300% dal 2021) e del cacao (+400%), con margini sotto pressione nonostante i 630 milioni di ricavi 2024.

- Borletti Group e Quadrivio & Pambianco (Lifestyle Fund II) acquisiscono il 100% di Twinset da Carlyle, brand italiano di affordable luxury con ricavi 2024 a €200 milioni (EBITDA €30 milioni) e 150 store globali. Il piano prevede investimenti in retail premium, e-commerce (crescita annua +10%) e espansione in USA e Asia, sfruttando sinergie con altri brand del portafoglio come Autry e Sessùn.

- La famiglia Garavoglia, azionista di controllo di Campari, acquisisce una quota del 20% in Bluegem Capital Partners, fondo PE specializzato in beni di consumo. L’operazione, guidata dal nuovo CEO Emilio Di Spiezio Sardo, mira a creare sinergie con il portafoglio Campari e rafforzare gli investimenti in brand premium. Bluegem, con AUM di 1,5 miliardi, ha recentemente realizzato exit di successo come Goshawk e Charles Tyrwhitt.

- Fantini Group (controllata da Platinum Equity) rafforza la presenza in Spagna con l’acquisizione di Venta La Vega, integrandola con la sussidiaria Finca Fella per decuplicare la produzione iberica a 10 milioni di bottiglie/anno e sfruttare 180 ettari di vigneti pregiati in Castilla-La Mancha, puntando a farne il polo più redditizio del gruppo (attuale fatturato: €84M, EBITDA 27,5%).

- Sofidel (marchio Regina) consolida il mercato USA con l’acquisizione degli asset di Royal Paper per 61mila tonnellate annue di capacità produttiva, integrando tre impianti in Arizona (cartiera di Gila Bend e due converting a Phoenix) e uno in South Carolina.

- Nice Footwear, controllata da Palladio Holding, ha perfezionato l’acquisizione del calzaturificio Emmepier per 22 milioni di euro, pari a un multiplo di 1,8 volte il fatturato. Il marchio Emmepier, che ha chiuso il 2023 con un fatturato di 15 milioni di euro (di cui l’80% realizzato all’estero), verrà ora lanciato sul mercato cinese attraverso l’apertura di 5 flagship store e una piattaforma e-commerce dedicata. L’obiettivo è aumentare i ricavi del 25% già nel 2025.

- Spoon Brands punta sull’Italian food: acquisisce il 60% di Antica Focacceria (Reggio Emilia) da Cirfood Retail. Il brand, con 12 milioni€ di fatturato 2023 (+15% YoY), verrà lanciato in UK e Germania con 20 nuovi store entro 2025.

- OVS anticipa l’acquisizione del 97% di Goldenpoint (brand italiano di intimo con 380 negozi), prevedendo vendite per €50-60 milioni e EBITDA positivo già nel secondo semestre 2025. L’operazione, finanziata con risorse interne, ridurrà l’indebitamento a €25-30 milioni, sfruttando sinergie sui costi e il successo del nuovo format store.

- PAI Partners (assets 25 miliardi€) espande Scrigno Group in Spagna con l’acquisizione di Enesca, leader madrileno nella distribuzione di scale d’arredo (fatturato 2023: 50 milioni€). Obiettivo: creare un campione europeo nel settore degli accessori per interni.

- Kering Eyewear accelera sull’ottica italiana: dopo Marchon e Maui Jim, rileva il 100% di Lenti Srl da Safilo per un valore non divulgato. Terzo acquisito in due mesi, il gruppo francese (fatturato 2023: 1,5 miliardi€) consolida il suo polo produttivo nel Belpaese.

- Colpo di scena per La Perla: Peter Kern, ex CEO di Ulta Beauty, rileva il brand di lingerie di lusso tramite Luxury Holding, salvandolo dal fallimento. L’operazione, sostenuta da fondi USA, punta a rilanciare il marchio con nuovi store e una strategia digitale aggressiva.

Energia

Landscape

- Enfinity Global scommette 320 milioni€ sul solare italiano: siglato PPA per 420 MW con un’utility europea, garantendo energia a 150.000 famiglie. L’operazione (ROE atteso 12%) rientra nel piano da 1,2 GW in Italia entro 2026, sfruttando gli incentivi PNRR.

- Proxima Fusion chiude Series A da 130 milioni€ (totale raccolta: 185 milioni€) per sviluppare reattori a fusione compatti. Il consorzio tedesco-italiano punta al primo prototipo nel 2027, sfidando Commonwealth Fusion Systems.

- Brucia la tabella di marcia: l’Unione Europea ha siglato il Regolamento che impone l’uscita graduale dal gas russo, vietando i servizi GNL a clienti russi da gennaio 2026 e ponendo il blocco totale per contratti a lungo termine a partire dal 1° gennaio 2028, purché siglati prima del 17 giugno 2025. Per i contratti a breve termine già esistenti si punta al 17 giugno 2026, lasciando accendere il mercato un’ultima volta entro l’estate successiva.

- Il mix energetico italiano infrange un nuovo record: a maggio le fonti rinnovabili hanno coperto il 55,9% del fabbisogno nazionale, generando 11.986 GWh e surclassando le fossili (30,7%). In alcune ore la produzione green ha superato il 100% della domanda, offrendo una svolta concreta verso la decarbonizzazione e sferzando un segnale potente di indipendenza energetica.

- Clima infuocato nel mercato del litio: un report avverte che, entro il 2030, la domanda di auto elettriche rischia di non trovare adeguata offerta europea di litio. La scarsità del minerale strategico potrebbe rallentare la produzione di batterie, impattare i prezzi e frenare la transizione verso la mobilità elettrica, costringendo l’UE a cercare soluzioni rapide e alternative locali.

- All’incontro ministeriale ECOFIN di ieri, l’UE ha dato il via libera alle versioni aggiornate del Recovery and Resilience Fund per otto Paesi (tra cui Italia e Croazia), rafforzando l’agenda post‑pandemica. Sono stati avviati anche i monitoraggi strutturali del Patto di Stabilità per Belgio e Romania e approvati i percorsi di spesa per Bulgaria e Belgio, confermando il focus su rigore di bilancio e investimenti strategici.

M&A

Healthcare

Landscape

- Intesa Sanpaolo eroga un finanziamento da €30 milioni a Fine Foods & Pharmaceuticals per l’ampliamento dello stabilimento Pharma di Brembate (Bergamo), rafforzando la capacità produttiva della società quotata su Euronext STAR Milan (FF) e sostenendo la crescita della BU Pharma, già trainata da accordi pluriennali con clienti globali. L’operazione, strutturata come S-Loan ESG, beneficia di condizioni agevolate legate al raggiungimento di target di sostenibilità.

- Elkedonia (biotech franco-belga) chiude un round da 112,5 milioni€ con Angelini Ventures. I fondi sosterranno la fase 3 del farmaco anti-Alzheimer EK-2025, potenziale blockbuster da 2 miliardi$ con domanda prioritaria FDA.

M&A

- Exit da 500M€ per 21 Invest (Benetton): Faes Farma rileva l’oftalmica italiana SIFI per un EV base di 270M€ (+230M€ di earn-out legati a target 2041). L’operazione permette allo spagnolo di entrare in Italia e Francia, integrando il farmaco Akantior (unico al mondo per cheratite da lenti a contatto) e sfruttando sinergie con la portoghese Edol.

- Sonova e Audionova hanno acquisito i centri acustici Audiolife in Toscana, rafforzando la loro presenza nel mercato italiano dell’audioprotesi. L’operazione, seguita da Pirola Pennuto Zei & Associati per i buyer, amplia la rete italiana del gruppo a 120 punti vendita. I venditori Vittorio Simonelli e Claudio Antonelli escono dopo aver triplicato il fatturato negli ultimi 5 anni (CAGR +24%).

- Pleiades Capital scommette sull’health food: con un club deal rileva il 70% di Vittoria Health Nutrition (VHN) da Orienta Capital Partners. L’azienda, con ricavi 2024 a 4M€ (60% export) e margine operativo del 15%, punta a crescere del 20% nel 2025 grazie a investimenti in R&D e capacity expansion.

- Silver Fir Capital (con Banco BPM) rileva il Mater Olbia Hospital per 45 milioni€ tramite il nuovo fondo SHRPF. L’operazione – prima in Sardegna nel medical real estate – punta a creare un polo di eccellenza oncologica, raddoppiando i posti letto entro 2026.

- Club deal guidato da Akka investe 620.000€ in Arcascience, startup francese di AI per clinical trial. La piattaforma riduce del 30% i tempi di reclutamento pazienti: già utilizzata da 15 big pharma, punta a 2 milioni€ di ricavi 2025.

- Zentiva (controllata da Advent) amplia il suo portafoglio di soluzioni naturali con l’acquisizione di cinque brand storici di Aboca (Propol2 EMF, Ruscoven, Serenil, Fisiodepur e Finocarbo), puntando a rafforzare la presenza nei mercati europei di healthcare consumer, in particolare nelle categorie respiratoria, circolatoria e sonno. L’integrazione, effettiva dal 30 giugno 2025, mira a sfruttare la crescente domanda di prodotti naturali e sostenibili.

- Banca Valsabbina entra nel capitale di Finafarm (specialista in servizi finanziari per farmacie) con il 9,9%, in partnership con Unifarm (90,1%). L’operazione mira a sviluppare soluzioni tailor-made per 20.000 farmacie italiane, integrando leasing immobiliare, mutui e finanziamenti al circolante, mentre la banca consolida il posizionamento nel pharma banking dopo gli investimenti in Anthilia Capital e NSA Group.

Immobiliare

Landscape

-

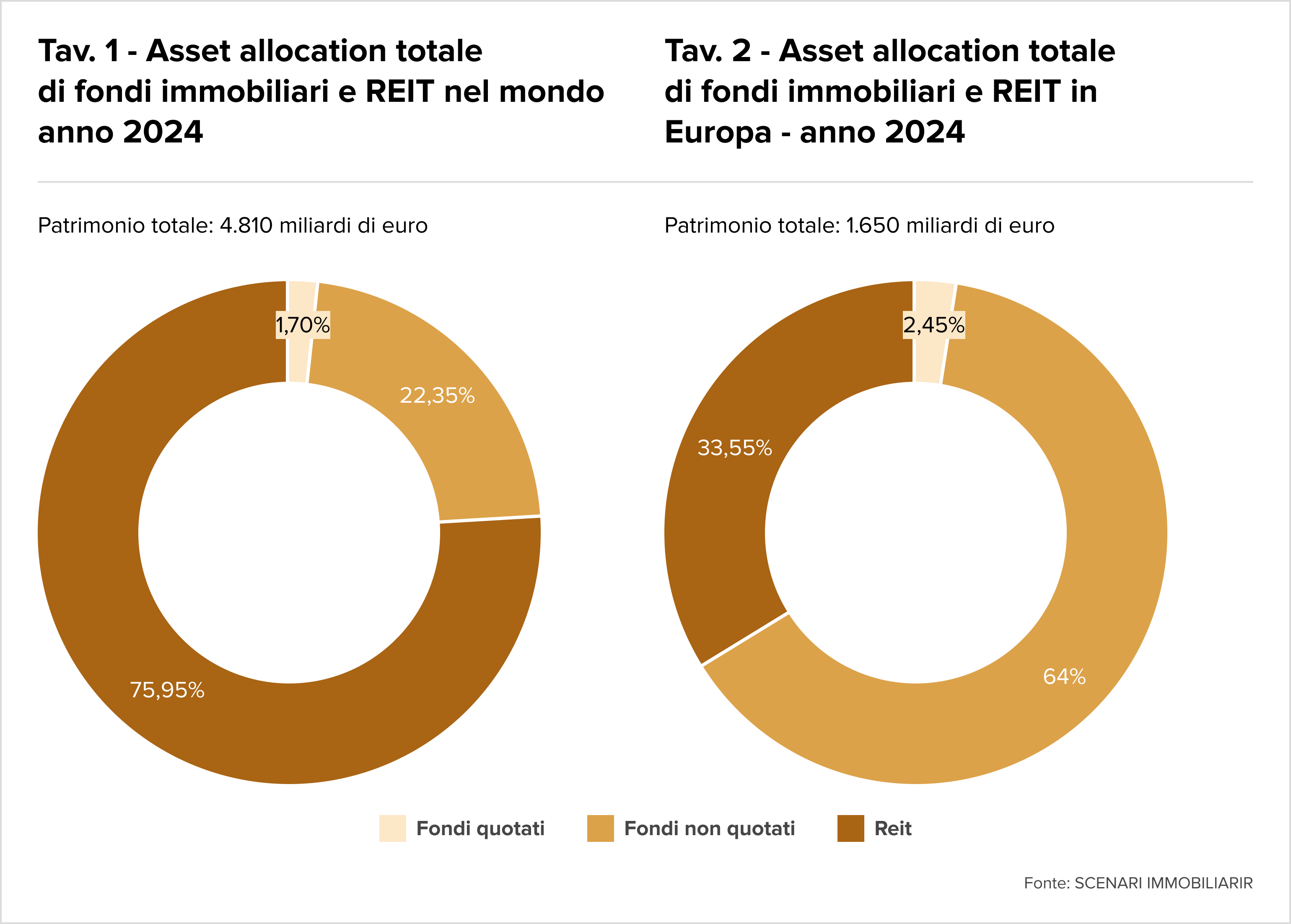

Il mercato dei fondi immobiliari italiani guida l’Europa: 139 miliardi € di patrimonio (+6,1% YoY), NAV a 121,5 mld (+6,6%). Con 675 fondi dal peso stabile sul patrimonio europeo (13%), si prevede per il 2025 un’ulteriore crescita del +5% (patrimonio) e +5,3% (NAV), con circa 700 veicoli attivi.

- Deutsche Bank finanzia KSL Capital per lo sviluppo de Le Sereno (Lago di Como), sostituendo Cheyne Capital. L’hotel da 200 milioni€ di valuation raddoppierà le suite nel 2025, puntando su clientela ultra-HNWI (tariffe fino a 25.000€/notte).

- Realstep SGR rimodula il finanziamento (35 milioni€) per Certosa District con Unicredit e Banca Finint (15 milioni€). Il progetto da 120 milioni€ a Milano (80.000 m²) accelera sulla componente residenziale (60% del mix), con pre-vendite al 40%.

M&A

- COIMA Opportunity Fund III debutta con un colpo a Roma: acquista per 50 milioni€ un immobile storico a Trastevere (3.500 m²), destinato a diventare luxury residence. Operazione con rendimento atteso del 7,5% annuo, prima di una pipeline da 300 milioni€ in Italia.

- Mandarin Oriental rafforza la presenza in Italia: rileva la gestione del San Clemente Palace (Venezia) da Kempinski. L’hotel da 190 camere (ADR 800€) verrà rinnovato con 20 milioni€, puntando a entrare nella top 3 degli hotel veneziani per revenue (attualmente 25 milioni€/anno).

- KRF Capital (fondo USA) debutta in Italia con l’acquisizione di un terreno in Toscana, segnando il primo investimento immobiliare nel Paese, in linea con la crescente attrazione di capitali esteri per asset strategici.

- Farallon Capital consolida il portafoglio immobiliare italiano con l’acquisizione del “Centro Sicilia” di Catania (100.000 mq, il più grande della regione), includendo la rinegoziazione del debito della società target, in un’operazione supportata da advisor legali e fiscali di primo piano.

- Coima ed Eagle Hills lanciano la rigenerazione da 200 milioni dell’Hotel des Bains. Il progetto, finanziato dal nuovo fondo dedicato con Intesa Sanpaolo e Fondazione Enpam, trasformerà l’iconico hotel del Lido (chiuso dal 2010) in un resort di lusso, riqualificando 35.000 mq. L’operazione, che segna l’esordio italiano di Eagle Hills (Abu Dhabi), punta a riconvertire l’asset con standard ESG, sfruttando la posizione strategica a Venezia e la crescente domanda di hospitality premium. Chiusura finanziaria prevista per Q4 2025.

- DSV rilancia nella Motor Valley: il gruppo logistico danese investe 100 M€ per realizzare a Maranello un nuovo hub di 60.000 mq, che porterà a 100.000 mq la superficie coperta nel distretto emiliano. Il polo, progettato da GSE Italia, integrerà automazione avanzata e soluzioni ESG per potenziare la supply chain automotive nazionale.

- Il fondo Giano investe nel real estate logistico con l’acquisto di un’area a Castel Gabbiano (Cremona), destinata a diventare un polo di sviluppo per la logistica avanzata. L’operazione rientra nella strategia del fondo di espansione nel Nord Italia, sfruttando la posizione strategica dell’area lungo i corridoi di trasporto merci.

- FASC Immobiliare (Fondazione Agenti Spedizionieri) acquisisce per €51,5M due piani ufficio (4.000 mq) di Palazzo del Toro a Milano da Arecneprix (Illimity), completando il controllo su sette piani dell’iconico edificio anni ’30 in Piazza San Babila. L’operazione, parte di una più ampia cartolarizzazione da €495M, eleva l’asset a “trophy” nel portafoglio della cassa previdenziale, sfruttando la posizione strategica vicino a Via Montenapoleone e la nuova metro per Linate.

- UniCredit prosegue la strategia di riacquisto sedi storiche acquisendo per €51,5M la sede di Genova (15.000 mq) dal fondo Core Nord-Ovest di REAM SGR, dopo Vicenza e Firenze. L’operazione ottimizza i costi degli affitti e consolida il legame territoriale, in linea con gli investimenti in Scalo Farini (nuovo HQ milanese) e le 2.220 nuove assunzioni previste nel 2024-25.

Industriale

Landscape

- Ripresa industriale in Italia: la produzione registra il primo rialzo ad aprile 2025, segnando un +1,1% su base mensile e +2,5% su anno, dopo mesi di stagnazione. Il recupero è spinto da automotive e macchinari, segnalando un’inversione di tendenza per il settore manifatturiero.

- Il manifatturiero italiano segna un -18% nei deal di private equity nel 2024 (1,3 miliardi€ vs 1,6 miliardi€ del 2023), con solo 42 operazioni contro le 55 dell’anno precedente. Il calo riflette l’incertezza macroeconomica, nonostante il comparto metalmeccanico (40% del totale) tenga botta.

M&A

- Exor (holding Agnelli-Elkann) prepara un colpo da 2 miliardi€ in Europa o USA, reinvestendo parte dei 3 miliardi€ ricavati dalla vendita del 4% di Ferrari. Target: aziende da 20 miliardi€ di valuation (settori salute/lusso/tech), con acquisizione di quote 10-15% sul modello Philips (dove Exor ora detiene il 19%).

- Ibla Capital (fondo di turnaround) integra Electro System (€5,2M ricavi 2023) nella controllata BorgWarner Systems Lugo (€61M ricavi), creando un polo di elettronica industriale per settori ferroviario e biomedicale. L’acquisizione dalla tedesca FairCap rafforza le sinergie produttive e l’export, con BorgWarner che già genera €14,1M di EBITDA.

- Cadicagroup (H.I.G. Capital) completa al 100% l’acquisizione di Scatolificio Giorgi (70.000 scatole/giorno), ribattezzandolo “Cadica Boxes”. L’integrazione nel gruppo da €90M ricavi (500 dipendenti) potenzia l’offerta di packaging sostenibile per luxury brand, sfruttando la piattaforma distributiva globale (USA, Cina) e sinergie con i marchi Tessilgraf e Bernini.

- Interpump Group acquisisce il 65% di Padoan, storico produttore italiano di serbatoi industriali con stabilimenti in Italia e Svizzera, per 16 milioni di euro. L’operazione, effettiva dal 1° luglio 2025, integra la filiera oleodinamica del gruppo, già quotato al FTSE MIB, e prevede opzioni per l’acquisizione delle quote residue entro il 2030. Padoan, con clienti globali nel settore veicoli pesanti, manterrà il management attuale guidato da Stefania Padoan.

- Duerre Tubi Style Group (DTS) consolida il suo posizionamento nell’industria automotive con l’acquisizione del 100% di 3M, azienda umbra specializzata in pressofusione di leghe d’alluminio per il settore auto, con 70 dipendenti e ricavi di €22 milioni. L’operazione segna l’exit per Sici SGR e Next Holding, e rafforza la filiera produttiva di DTS nella Motor Valley.

- Mutares rafforza il segmento Automotive & Mobility con l’acquisizione dello stabilimento Continental di Cairo Montenotte (Savona), specializzato in freni a tamburo idraulici, che genera circa 100 milioni di euro di ricavi annui e impiega 400 dipendenti. L’operazione, in chiusura nel Q4 2025, rientra nella strategia di Continental di focalizzarsi su tecnologie avanzate come la frenatura elettrica.

Infrastrutture

Landscape

- Ferrovie dello Stato accelera sul piano da 100 miliardi€: solo 28% dei fondi PNRR utilizzati, ma cantiere aperto su 1.200 km di linee. Priorità alla Torino-Lione (4,5 miliardi€) e al Corridoio Mediterraneo, con riduzione disagi del 30% grazie a tecnologie innovative.

- SACE e Enac Servizi scommettono sugli aeroporti regionali con un piano da 20 scali e lanciano un protocollo per potenziare la mobilità aerea regionale, puntando su infrastrutture e attrazione capitali privati. Il settore, in ripresa, ha superato i 197 milioni di passeggeri nel 2024, trainato dagli hub minori. L’accordo sblocca investimenti low-risk, con SACE garante e possibile leva su fondi UE, in un mercato dove le rotte intra-italiane crescono del 15% YoY.

Servizi

Landscape

M&A

- Gamma Intermediate (Apollo) completa l’uscita da Lottomatica con la vendita del 21,3% a €22,50 per azione, incassando €1,21 miliardi in un collocamento privato tramite accelerated bookbuilding. L’operazione, vicina ai massimi storici del titolo (-4,4% di sconto vs chiusura precedente), trasforma Lottomatica in una public company pura, con analisti che ipotizzano l’ingresso nel FTSE MIB grazie alla capitalizzazione di €5,9 miliardi e alla solida performance (EBITDA 2025 stimato €840-870M, +155% in 2 anni).

- ConformGest (controllata da VAM Investments) acquisisce Autoplus, integrando 1,8 milioni di fatturato e competenze nel telemarketing per veicoli usati, puntando a un fatturato consolidato 2025 superiore a 40 milioni. L’operazione consolida il posizionamento nel mercato europeo delle garanzie post-vendita, ancora frammentato.

- Oakley Capital acquisisce il 60% di Fornasetti (holding Immaginazione Srl) per trasformare il brand iconico del design italiano in un player globale, replicando il successo ottenuto con Alessi e Globe-Trotter, mentre Barnaba Fornasetti mantiene il controllo creativo.

- Assist Digital, società controllata dal fondo Ardian, ha acquisito la maggioranza di Hyntelo, azienda specializzata in soluzioni di intelligenza artificiale per il customer experience, per una valutazione complessiva di 50 milioni di euro. Hyntelo, che vanta un margine EBITDA del 31% e partnership strategiche con player come Veeva, integrerà la sua piattaforma Lyriko nell’offerta di servizi pharma e finance del gruppo. L’obiettivo è generare cross-selling per 12 milioni di euro già entro il 2025.

- Contship Italia, gruppo controllato dal colosso navale MSC, ha acquisito STS (Special Terminal Services) per 85 milioni di euro, con un finanziamento strutturato da Banca Investis che prevede covenant sull’EBITDA superiori a 3,5 volte. L’operazione permetterà di potenziare significativamente le attività di Rail Hub Milano, il principale terminal intermodale italiano che movimenta 1,5 milioni di TEU all’anno. Il settore della logistica intermodale in Europa mostra tassi di crescita annui del 9%, trainato dall’aumento del traffico merci su rotaia.

- Ecogest, gruppo italiano leader nei servizi ambientali con un fatturato di 120 milioni di euro nel 2024, compie un importante passo nell’espansione internazionale acquisendo la canadese Greenbrier Landscaping per una valutazione di 45 milioni di dollari. L’operazione è stata finanziata attraverso l’emissione di bond corporate a 5 anni con un tasso del 6,5%. L’acquisizione permetterà a Ecogest di raddoppiare la propria presenza nel mercato nordamericano del facility management, settore che vale complessivamente 52 miliardi di dollari.

- DeA Capital Alternative Funds (Flexible Capital Fund) consolida il suo controllo su Costa Edutainment acquisendo l’Acquapark Onda Blu a Tortoreto (Teramo) da Pedicone Holding. Il parco, esteso su 120.000 m², rafforza il portafoglio del gruppo leader in edutainment (già gestore di Aquafan e Le Caravelle), puntando a dominare il mercato dei parchi acquatici italiani.

- Alpha General Contractor acquisisce per €17,5M il ramo d’azienda principale di CMC Ravenna (597 dipendenti, marchio storico e appalti), posizionandosi tra i leader dell’edilizia nazionale. L’operazione prevede il mantenimento del 30% da parte della cooperativa e la transizione verso una società di capitali, con sede operativa confermata a Ravenna.

- RINA espande la leadership globale in consulenza marina con l’acquisizione di Foreship, player finlandese con ricavi 2024 di 15,2 milioni di euro e 90 professionisti, specializzato in architettura navale e tecnologie sostenibili per crociere. L’integrazione rafforza la presenza nel Nord Europa e nelle nicchie di retrofit e combustibili alternativi.

- Archiva Group (Progressio SGR) crea un hub SAP con l’acquisizione di DDM, integrando soluzioni native per la gestione documentale e processi ERP. L’operazione, che porta a un fatturato consolidato 2025 di 30 milioni (EBITDA 6 milioni), unisce 300 clienti e 800 progetti SAP, con i fondatori DDM reinvestiti nel capitale.

- Itelyum (controllata da Stirling Square Capital e DBAG) rafforza la leadership nel trattamento dei rifiuti industriali con l’acquisizione di Holding Gestione Ambiente e sue controllate (GSA, Veteres, PSA), specializzate nella gestione di acque reflue industriali e rifiuti pericolosi. L’operazione, che integra un impianto da 130.000 tonnellate/anno a Civita Castellana, completa la strategia di crescita 2024 del gruppo dopo acquisizioni internazionali e l’emissione di un bond da 725 milioni di euro.

Sport

Landscape

- L’Inter valuta opzioni di rifinanziamento con Bank of America per il debito esistente (385 milioni€ a 8,5%), mentre prosegue il progetto del nuovo stadio da 1,2 miliardi€. L’operazione potrebbe ridurre il costo del debito di 200 punti base, liberando risorse per il mercato estivo.

- La Serie A segna +2% di ricavi (2,9 miliardi€ nel 2023/24), trainata dalle vendite di biglietti (+18%) nonostante il calo dei diritti TV. L’Inter guida la classifica (450 milioni€), ma il divario con le altre big si riduce: le prime 10 club generano ora l’85% del totale vs 90% nel 2022.

TMT

Landscape

-

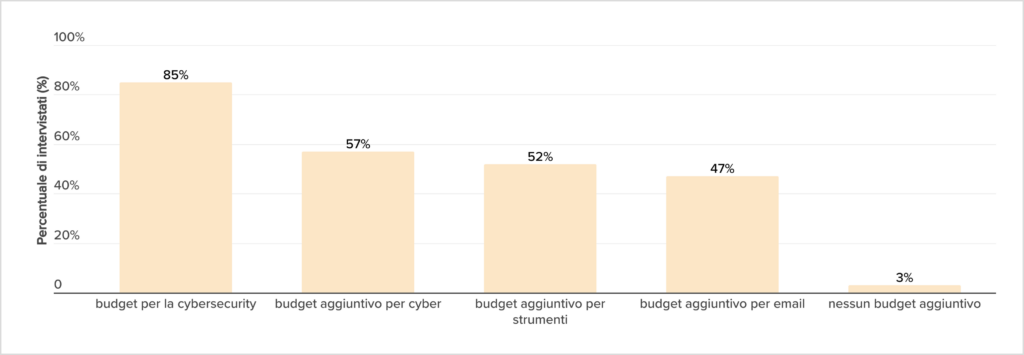

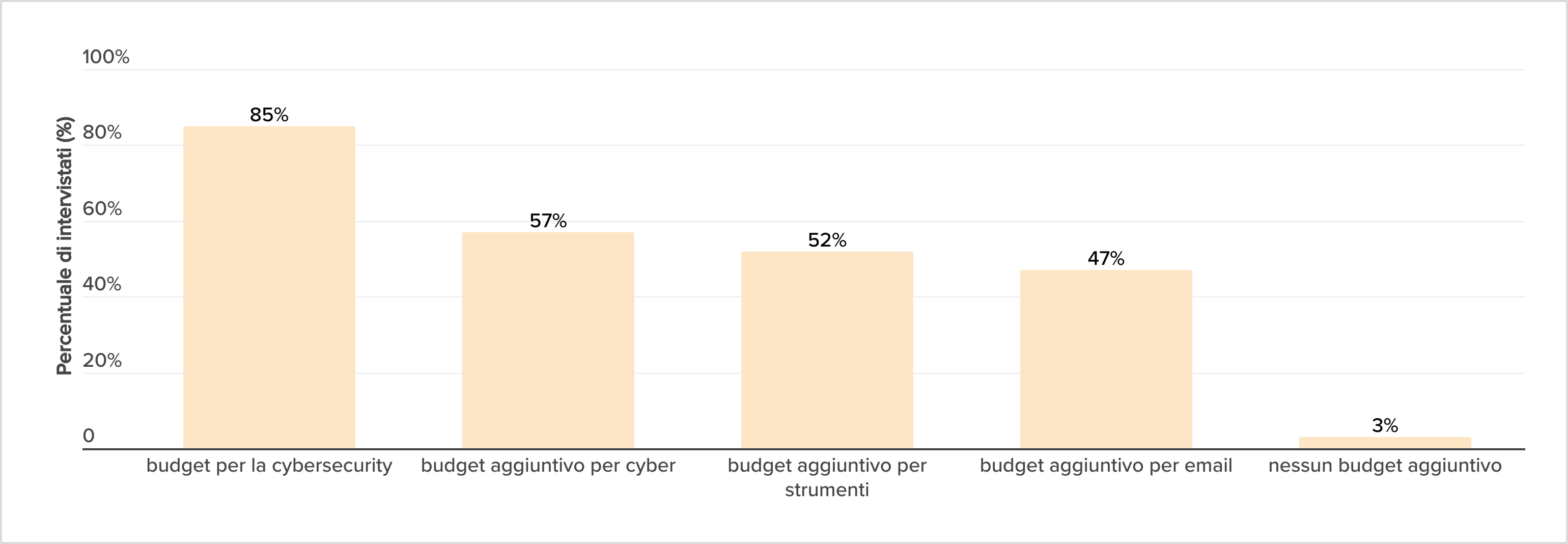

Il nuovo report “The State of Human Risk 2025” evidenzia che i team di sicurezza indicano l’errore umano come rischio prioritario, confermando una strategia da rafforzare sia a livello di awareness sia di cultura aziendale. Il report, pubblicato da Mimecast, rivela che: l’85% degli intervistati afferma che il budget per la cybersecurity della propria organizzazione è aumentato negli ultimi 12 mesi. Il 57% afferma che è necessario un budget aggiuntivo per il personale addetto alla cybersecurity. Il 52% afferma che è necessario un budget aggiuntivo per la sicurezza degli strumenti di collaborazione (esclusi gli strumenti di posta elettronica come Teams o Slack). Il 47% afferma che è necessario un budget aggiuntivo per la sicurezza delle e-mail. Il 3% afferma che non è necessario alcun budget aggiuntivo in nessuna area di cybersecurity.

- Lio Group accelera sul digitale: con un finanziamento di 4,5M€ da Banco Desio (tramite veicolo ex art. 7.2) lancia un data center da 100MW a sud di Milano. L’infrastruttura, soggetta a iter autorizzativo triennale, mira a rispondere alla domanda di cloud e AI nel Nord Italia.

- Unidata ottiene un finanziamento di €50M da un pool bancario (UniCredit, Intesa Sanpaolo, CDP, BNL) con garanzia SACE, tasso finale al 4,79% e scadenza 2033, per ottimizzare la struttura debitoria e sostenere piani di crescita nel settore telecomunicazioni.

M&A

- Ardian entra nell’AI italiana: rileva la maggioranza di Hyntelo (valutazione 50 milioni€) da Azimut Digitech Fund. La società, specializzata in chatbot per banche, ha triplicato il fatturato nel 2024 grazie all’integrazione GPT-4.

- Grenke AG, gruppo tedesco specializzato in servizi finanziari, ha completato l’acquisizione di B2F, società specializzata in soluzioni di pagamento digitale, per 65 milioni di euro, corrispondenti a un multiplo di 8 volte l’EBITDA. L’operazione, gestita in tempi record di soli tre mesi attraverso la società di investment banking Klecha & Co., permetterà a Grenke di ampliare la propria offerta di factoring integrando innovative soluzioni fintech rivolte alle PMI europee.

- PTC accelera sull’ingegneria digitale acquisendo IncQuery Group: il gruppo software americano (capitalizzazione: 18,8 mld $) rileva la società ungherese specializzata in Application Lifecycle Management per rafforzare le soluzioni cloud-native Onshape e Windchill. L’operazione punta a integrare sviluppo hardware-software e ottimizzare il digital thread nei settori automotive, aerospace e industriale.

- Xenon Private Equity lancia Orvian Group, polo italiano della digital innovation con l’acquisizione di Eurostep (specialista e-commerce) e altre tre società, creando un hub da €17M di fatturato e clienti come Ikea e Lottomatica. L’operazione completa la strategia di consolidamento dopo le recenti cessioni, tra cui A.I.Gen. a DGS.

- Zucchetti consolida il suo posizionamento nel settore hospitality con l’acquisizione della maggioranza di Vikey, startup specializzata in soluzioni di self check-in per strutture ricettive, che gestisce oltre 25.000 proprietà in Europa. L’operazione segna l’exit per CDP Venture Capital e Zest, mentre i fondatori manterranno la gestione operativa, integrando la piattaforma tech di Vikey nell’offerta di Zucchetti Hospitality per potenziare la digitalizzazione del settore turistico.

- Almaviva accelera l’espansione in America Latina con l’acquisizione di TIVIT da Apax, creando un leader regionale nei servizi di trasformazione digitale (cloud, cybersecurity e SAP) con ricavi combinati superiori a 12 miliardi di reais. L’integrazione punta a sfruttare sinergie nei settori finanziario, sanitario e utility, in attesa delle approvazioni regolatorie.

- Fortech Group (Rimini) apre il capitale al private equity con l’ingresso di Perwyn (30%) e Scouting Group, puntando su innovazione ed espansione internazionale nel mercato delle soluzioni software per stazioni di servizio e ricarica EV. Con 14.000 clienti e 175 dipendenti, l’azienda mira a consolidare la leadership in Italia e in Europa (Spagna, Portogallo, Francia), mantenendo il controllo operativo ai 5 fondatori.

Fundraising

- Salvo Mizzi, pioniere del VC italiano, lancia Radical Partners, fondo di fondi con target €400 milioni (primo closing a €80 milioni), destinando il 70% a team early stage italiani e il 30% a gestori europei consolidati. Obiettivo: colmare il gap di finanziamento nell’innovazione, coinvolgendo family office e investitori globali, con focus su trend tecnologici e sostenibilità.

- Anima Alternative SGR chiude il primo fundraising (€100M) del fondo “Anima Alternative Growth”, terzo veicolo in 4 anni, puntando a €150-200M per superare i €500M di AUM complessivi. Il FIA, classificato Art.8 SFDR, investirà in capitale ibrido (mezzanino, PIYC, preferred equity) per PMI italiane, replicando il successo dei precedenti fondi: Anima Alternative 1 (IRR 11%) e Anima Alternative 2 (IRR 10%).