Luca Rossi

Luca Rossi

Se fosse para resumir o momento em uma frase, seria: “os tradicionais estão saindo da zona de conforto”.

O Brasil continua sendo uma alternativa atraente para investidores estrangeiros, mas existem perigos ocultos (especialmente para o middle market) que podem estragar a festa de quem está tentando fazer negócio.

Em termos de deals que aconteceram nessa semana, o recado é: os ativos continuam girando. E quem estiver pronto para se mexer, vai encontrar espaço.

O exemplo está nos nossos destaques da semana.

- Com BRL 1,2 bi em jogo, a Ineer, braço de energia do Grupo Mendes, já soma 235 MWp em geração solar e agora está se acelerando com a compra de 18 usinas da Navi Capital. E o plano é claro: crescer (e rápido).

- Já nos serviços financeiros, o Itaú passou adiante BRL 2 bi da Intercement para os bondholders, que agora esperam uma ida (forçada) à mesa de negociação. Ao mesmo tempo, o Bradesco devolveu o Ibi para a C&A, embolsando BRLm 650 na transação.

- Na tecnologia aquela tendência de grandes tickets continua mandando, mas a Dimensa foi um pouco longe demais. Eles pagaram caro pela Agger (4,3x receita) e chamaram atenção. O movimento vem junto da contratação do Morgan Stanley para a possível venda da participação da Totvs na JV.

Boa leitura!

Você já usa IA nos seus deals?

Se a sua resposta é não, você está ficando para trás.

Você sabe que o futuro está na IA, mas como separar o verdadeiro valor da tecnologia para o M&A de todo hype e marketing que está rolando?

A comunidade europeia da M&A Community vai se reunir no dia 16 de julho para compartilhar exemplos, cases e muita experiência sobre como a inteligência artificial está ajudando desde a identificação de oportunidades até o due dilligence.

Entre os destaques da agenda, estão:

🤖Como agentes de IA estão otimizando M&A em 2025

📚Exemplos e estudos de caso de IA

🔮Como a IA continuará a transformar o dealmaking em 2026?

❓Perguntas e Respostas

Garanta sua vaga! O evento é online e gratuito.

Deals Highlights

Entre 12 e 24 de junho

Número de deals identificados: 27

Valor total divulgado: BRL 2.05 bi

O novo ritmo do M&A global anda na linha tênue entre oportunidades e perigos ocultos

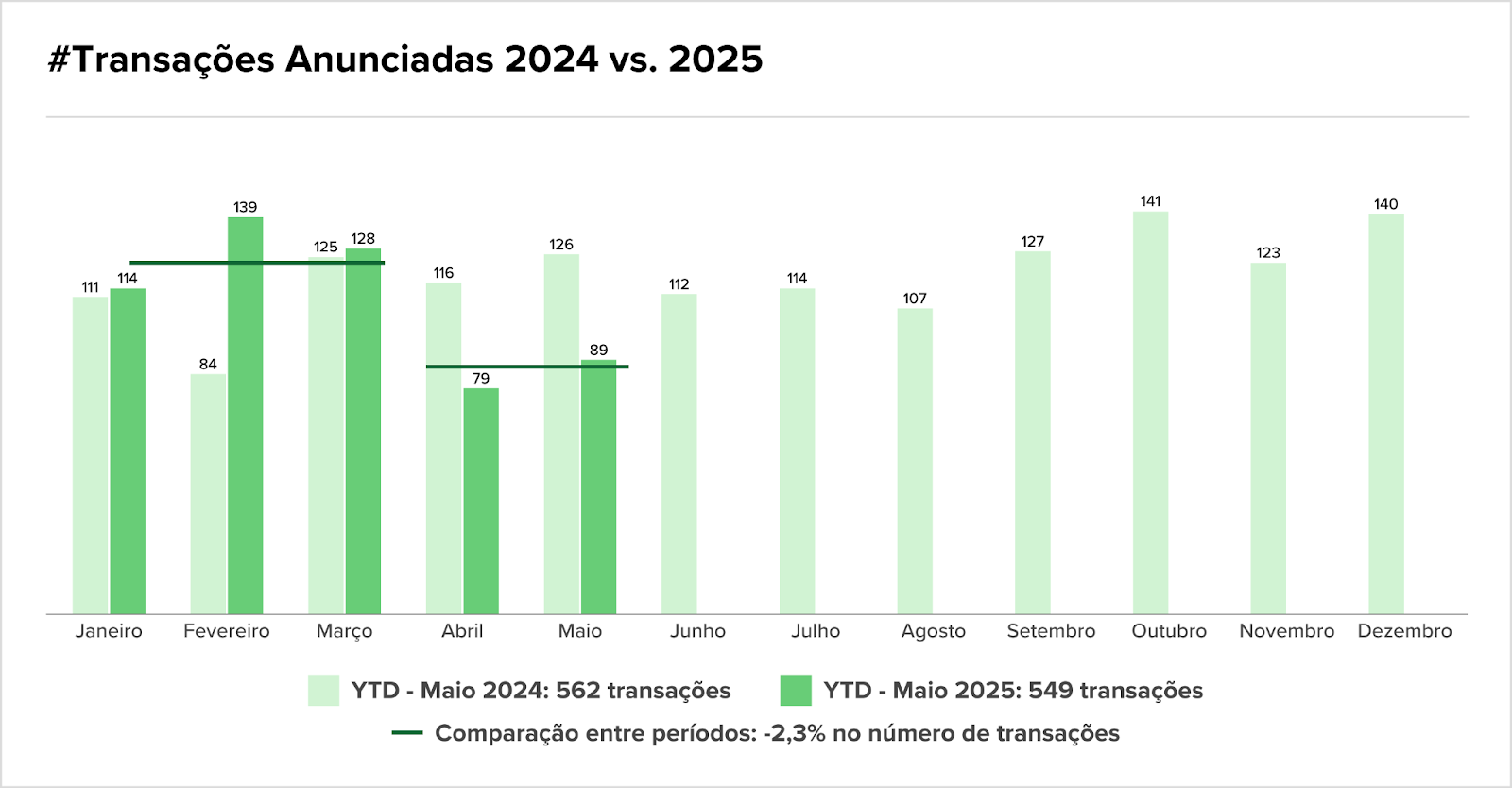

Os últimos relatórios do mercado confirmam o ritmo do M&A nessa primeira metade do ano: lento. Entre janeiro e maio, a Kroll aponta que o mercado de M&A realizou 549 transações, valor ligeiramente inferior àquele que vimos em 2024 (562). Isso não é novidade. A gente já esperava que a banda iria tocar assim durante o período.

Também não é surpresa o dos megadeals, que já discutimos com mais detalhes na Edição #87. Mas ter tickets maiores não ameniza o possível problema que é a quantidade menor de deals. A queda contínua ligeira, mas a volatilidade mês á mês de 2025 ameaça desenhar uma tendência onde a quantidade de deals represados se torna grande demais para ignorar.

O middle market, que geralmente podemos creditar pela quantidade de transações, parece estar sofrendo com o estresse da incerteza. A expectativa é que o potencial represado encontre espaço para correr no próximo período e começo de 2026. Mas as expectativas econômicas brasileiras e a crescente inquietude do período eleitoral vão continuar sendo desafios.

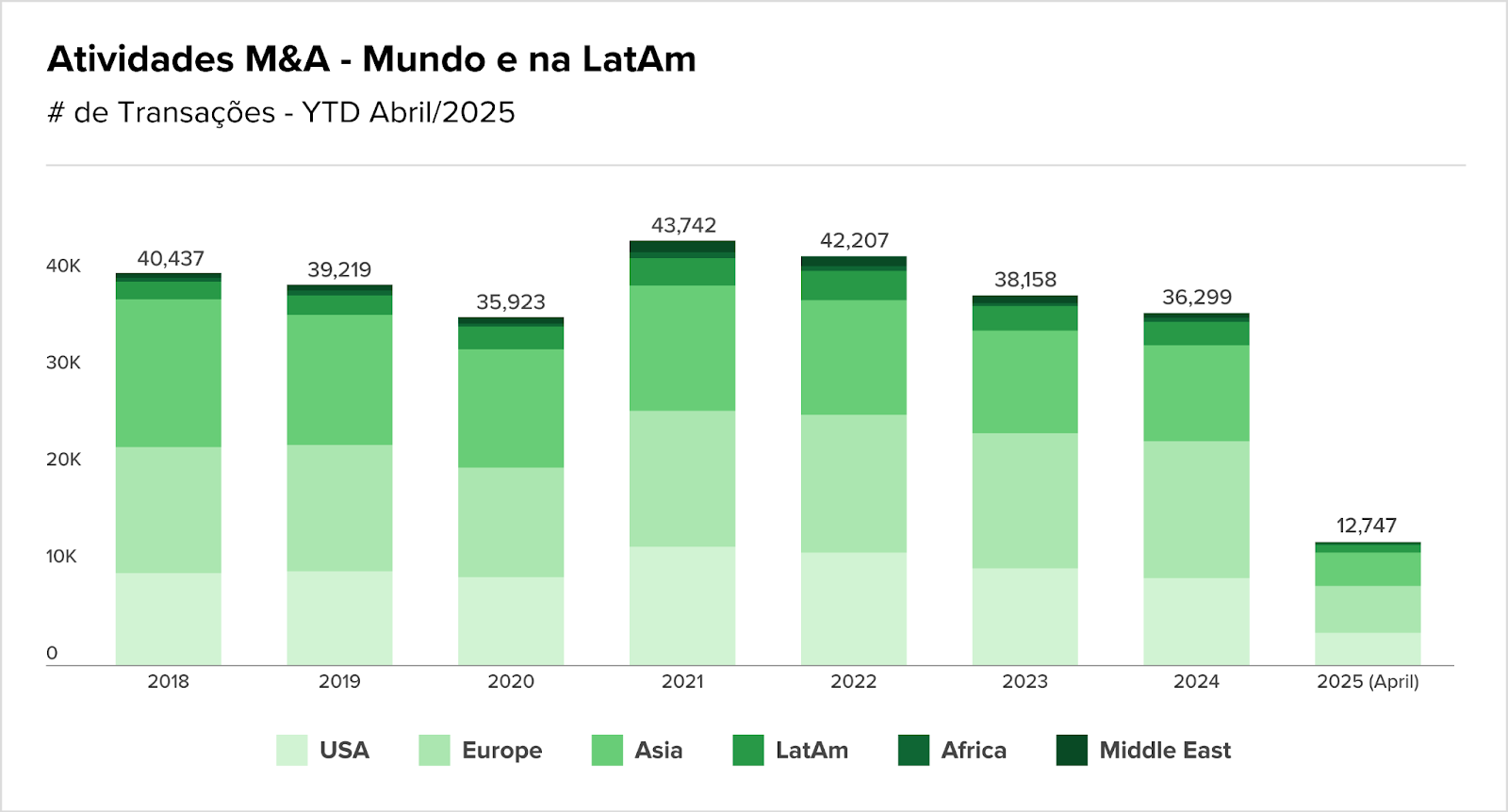

Em um cenário global, o contexto que temos é:

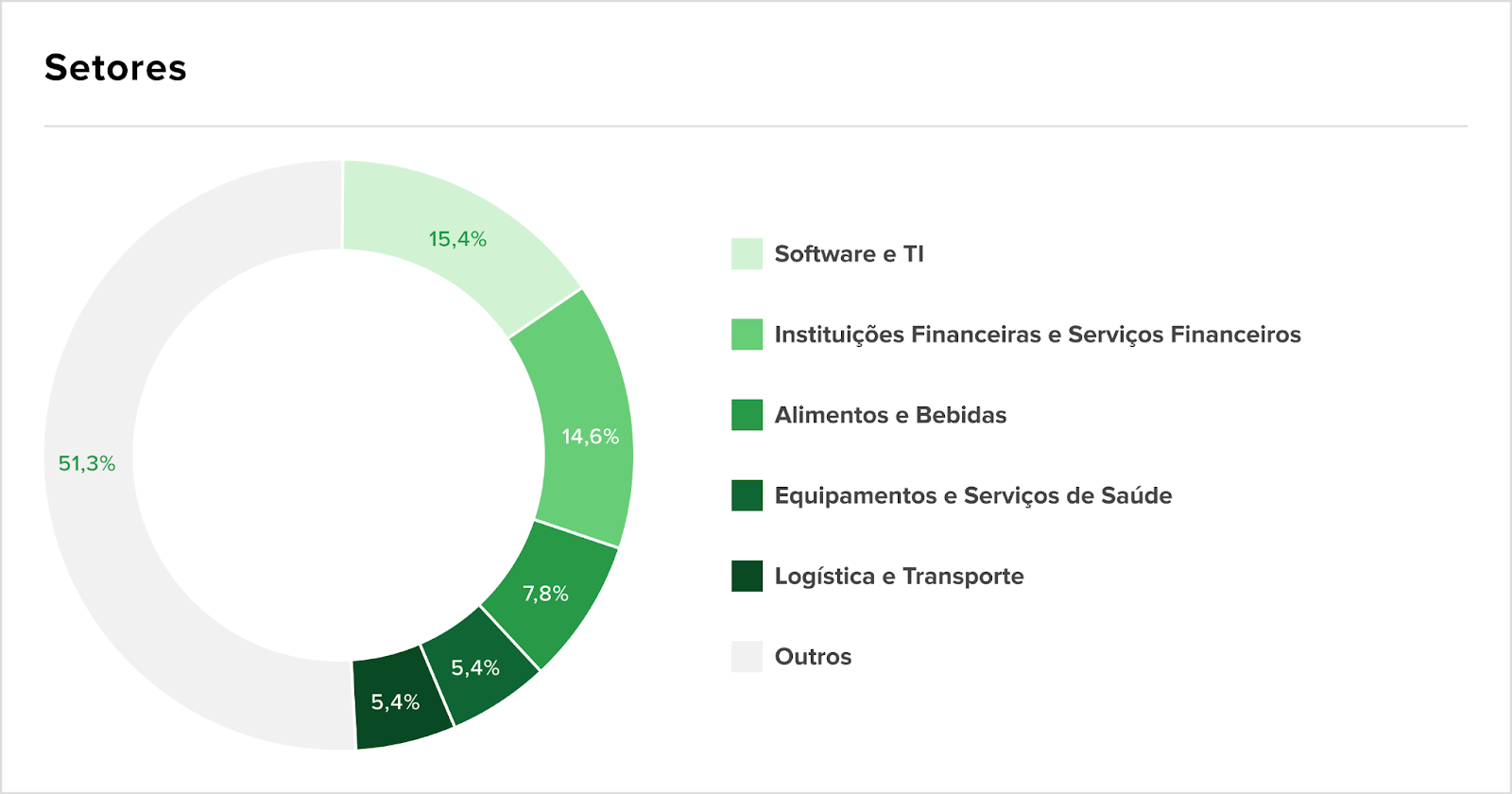

Na análise setorial, IA impulsiona Tech e 5 setores são responsáveis por metade das transações

A inteligência artificial continua sendo a menina dos olhos dos investidores, atraindo aportes não só nos EUA (com Anthropic e Infinite Reality), mas também em outras regiões, como o Brasil. E, como esperado, os resultados dos primeiros 5 meses do ano foram fortemente tensionados pela tendência.

Entre os insights, a Kroll trouxe que:

- Liderança (15,4%) do setor de Software/ TI;

- Principais 5 setores concentram 49% das operações;

- Fora o impulso de tech, dominaram os tradicionais setores de atividade no Brasil.

Quando falamos de expectativas, alguns setores encontram um oceano azul para novas oportunidades.

- Em consumo e varejo, o relatório Global Consumer & Retail M&A Outlook 2025 aponta que o foco deve ser “core is the deal”: empresas reavaliando portfólios, se desfazendo de ativos periféricos e concentrando capital nos negócios mais rentáveis. A onda de trocas de liderança em grandes players em 2024 também deve influenciar novas estratégias. Com o cenário macro ainda incerto, a expectativa é de um aumento nas chamadas bolt-on acquisitions (aquisições menores, mais seguras e cirúrgicas) como forma de crescer sem apostar tudo num único movimento.

- Em Mineração, apesar da queda geral de 6% no M&A, a mineração registrou seis negócios no 1T25, o dobro de 2024, com 3 megadeals puxando o ritmo. Essa tração pode se extender para o próximo período, com minerais estratégicos puxando o trem.

Brasil ainda é terra de oportunidades

E agora, quais são as expectativas?

No Fin4She Summit 2025, Ana Madeira (Morgan Stanley) resumiu: “O Brasil não é o vencedor do cenário global, mas é um dos que têm perdido menos.” E esse

O combo de juros altos, câmbio competitivo e soft commodities em alta tem gerado uma proposta atrativa de carry com fundamento. E o investidor estrangeiro entendeu o recado: de abril a junho, mais de BRL 20 bi entraram na B3, mirando empresas com geração de caixa, disciplina financeira e dividendos claros.

- A UBS elevou sua recomendação para o Brasil de neutra para overweight, com base em três pilares: fim do ciclo de alta da Selic (agora em 15%), possível virada política em 2026 e valuations 28% abaixo da média da década. Na visão do banco, isso pode destravar valor tanto na renda variável quanto no mercado de crédito.

- A leitura também é favorável para M&A. Com a taxa de desconto no topo e ativos negociando abaixo do histórico, o cenário é ideal para quem quer comprar (e com fluxo estrangeiro voltando à B3, a disputa por bons targets pode esquentar).

Mas o alerta é unânime: não há espaço para deslizes. “O investidor está menos disposto a pagar por promessas”, disse Marília Guimarães (PetroReconcavo). Natalie Victal (SulAmérica) reforça: “Estamos no jogo, mas a disciplina será a chave para continuar nele.”

No xadrez emergente, o Brasil virou uma peça interessante. Mas qualquer movimento em falso (especialmente no fiscal) pode tirar o país do tabuleiro.

Quer um exemplo desses “perigos ocultos”. Basta voltar a olhar para o fluxo de M&A travado no primeiro semestre.

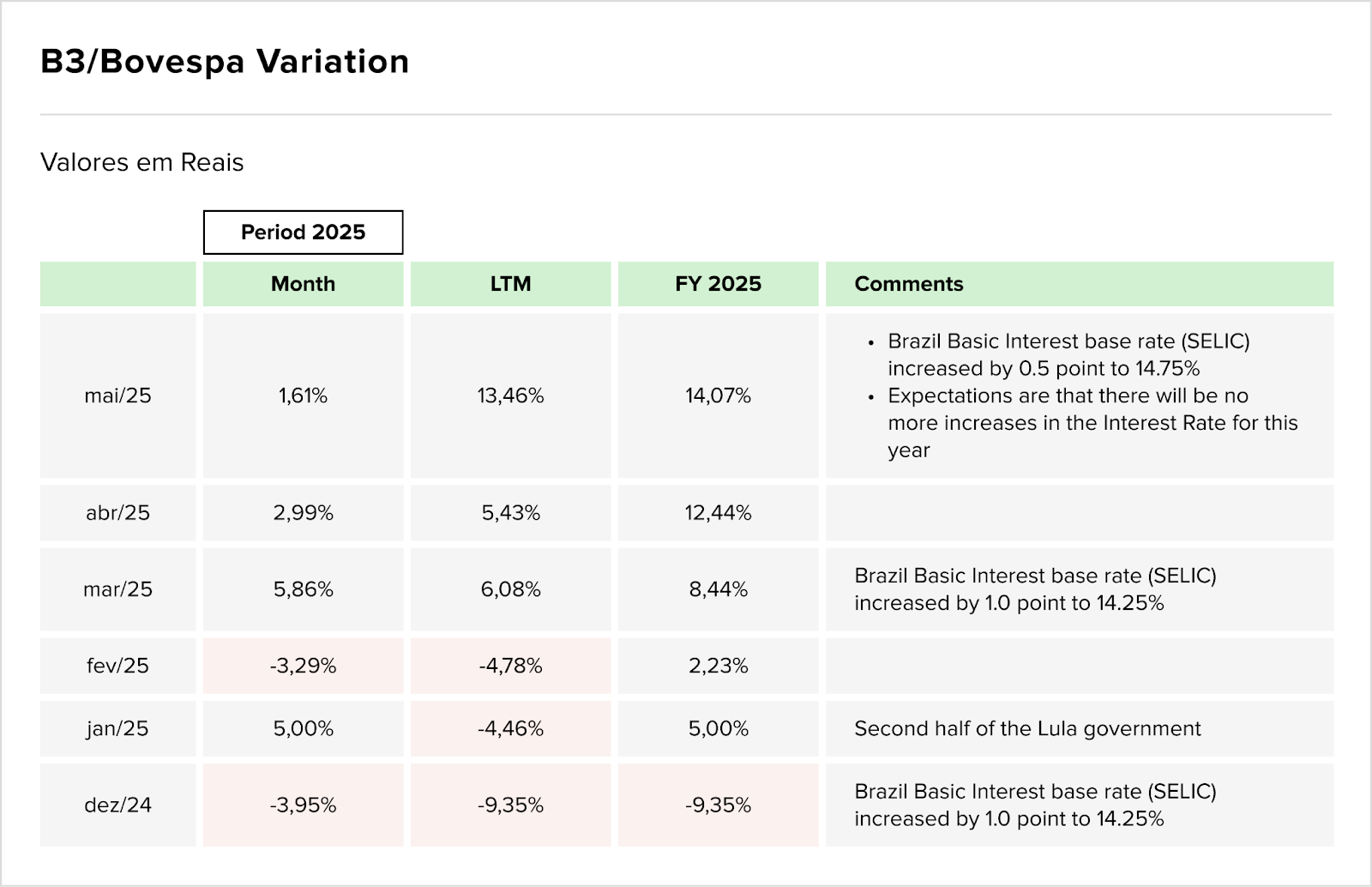

Apesar do rali da Bolsa, o deal-flow ficou para trás.

Entre janeiro e maio, o Ibovespa acumulou alta de 14,07%, puxado por saltos pontuais (5,00% em janeiro, 5,86% em março e 2,99 % em abril), que compensaram as quedas de fevereiro e de dezembro passado.

Esse desempenho, acompanhado de dois aumentos sucessivos da Selic, fez com que mercado lesse a alta de meio ponto em maio como o provável fim do ciclo, o que ajudou a manter o índice no azul. Mas lembra de falarmos do middle market estar sofrendo?

Bem, esses resultados não bastaram para destravar o middle market, onde a alavancagem pesa mais.

Esse contraste entre bolsa aquecida e deal-flow morno se explica pelo custo de capital. A Selic acima de 14% encarece dívidas estruturadas e comprime múltiplos de empresas menores, esfriando o apetite de compradores que dependem de financiamento.

Enquanto os blue chips se beneficiam do fluxo de investidores estrangeiros em busca de barganhas em real, as small e mid caps continuam negociadas a valuations apertados, reflexo da mesma cautela que retarda o fechamento de negócios no segmento médio.

Para o próximo período, a expectativa é que o mercado ganhe um pouco mais de tração. E são diversas as novidades em vista:

- Para começar, uma resolução da CVM simplificou o procedimento das OPAs e prevê dispensa automática de laudos de avaliação e leilão e facilitamento no cancelamento de registro de empresas com baixa dispersão;

- Já a Fras-le está preparando um follow-on de BRLm 300 com venda de fatia da família Randon;

- O Méliuz fez um OPA com captação de BRLm 180.1, ou BRL 7,06 o papel. Decisão também vem acompanhada de aumento de capital, que passa a ser de BRLm 570.5;

- Com a janela brasileira continuando trancada, os EUA ainda se apresentam como uma possibilidade estratégica. A mineradora de ouro Aura Minerals, por exemplo, está planejando fazer um IPO nos EUA, com o objetivo de captar USDm 300.

New Funds

- Itaú incorpora Kinea Ventures e cria CVC de BRLm 500. O novo fundo nasce com BRLm 250 disponíveis para novos investimentos

- A Advent está captando recursos para seu oitavo fundo para LatAm. Último fundo da gestora norte-americana para a região levantou BRL 2 bi

- BNDES quer chamada pública para investimento em novo programa de transição ecológica. A iniciativa, que será apresentada na COP30, quer movimentar até BRL 5 bi para investir em PEs dessa temática

- O multi family office Aware Investments está estruturando um novo FIDC Hole in One. Target são precatórios, mas a gigante com BRL 9 bi em AUM também mira nos recebíveis

- Kiara Capital levanta USDm 15 para fundo de estreia; objetivo é chegar a USDm 40

Deu o que falar…

- A Petlove quer atrapalhar o romance entre Petz e Cobasi, e entrou com recurso no Cade contra a combinação de negócios das concorrentes. Segundo a empresa, o órgão adotou uma definição de mercado relevante muito abrangente e desconsiderou diversos critérios de diferenciação. Não é a primeira vez que a Petlove buscou furar o olho do novo casal. Foi revelado que a empresa havia tentado uma fusão separadamente com as outras duas antes da transação ser anunciada pela Petz e Cobasi. Segundo o Valor, dificuldades de entendimento atrasaram o processo.

- Os bonds da Braskem despencaram dois dígitos, e agora analistas vem alavancagem disparar e ‘tempestade perfeita’ conforme venda se arrasta por 2 anos

- XP investigada? Segundo o MPF, um inquérito foi aberto para investigar a gigante em operações Collar UI. O motivo seria uma representação feita por um consumidor e mais informações ainda não foram reveladas

- As regras nos leilões de infraestrutura geram uma onda de questionamentos, onde a concentração de mercado e regras de concorrência geram discussões. Leilão do Tecon Santos 10 protagonizou a polêmica

- A justiça do Rio negou como improcedente uma ação de associação de empregados que questionava a legalidade da privatização da Eletrobras, em 2022

- A Azul, em recuperação judicial, aprovou seu plano de reorganização de frota e pediu para devolver a primeira aeronave (um Cessna 208B) do seu braço regional, a Azul Conecta

- A holding Invepar está flertando com a recuperação judicial. Atualmente, a empresa enfrenta um valor total de dívida de cerca de BRL 1.5 bi

- A Mapa Capital assumiu a dívida de BRL 1.5 bi da Casas Bahia, oriunda de Bradesco e BB

- A Invepar, controladora do GRU Airport, combinou com credores de ampliar o prazo da sua proteção judicial. Com o movimento, a empresa consegue evitar (por enquanto) uma recuperação judicial enquanto ganha tempo para renegociar dívidas que chegam até BRL 1.5 bi

- A Lavoro protocolou na Justiça de SP um pedido de recuperação extrajudicial. Empresa está buscando apoio para reestruturar aproximadamente BRL 2.5 bi em dívidas comerciais com fornecedores de insumos agrícolas

Market Trends

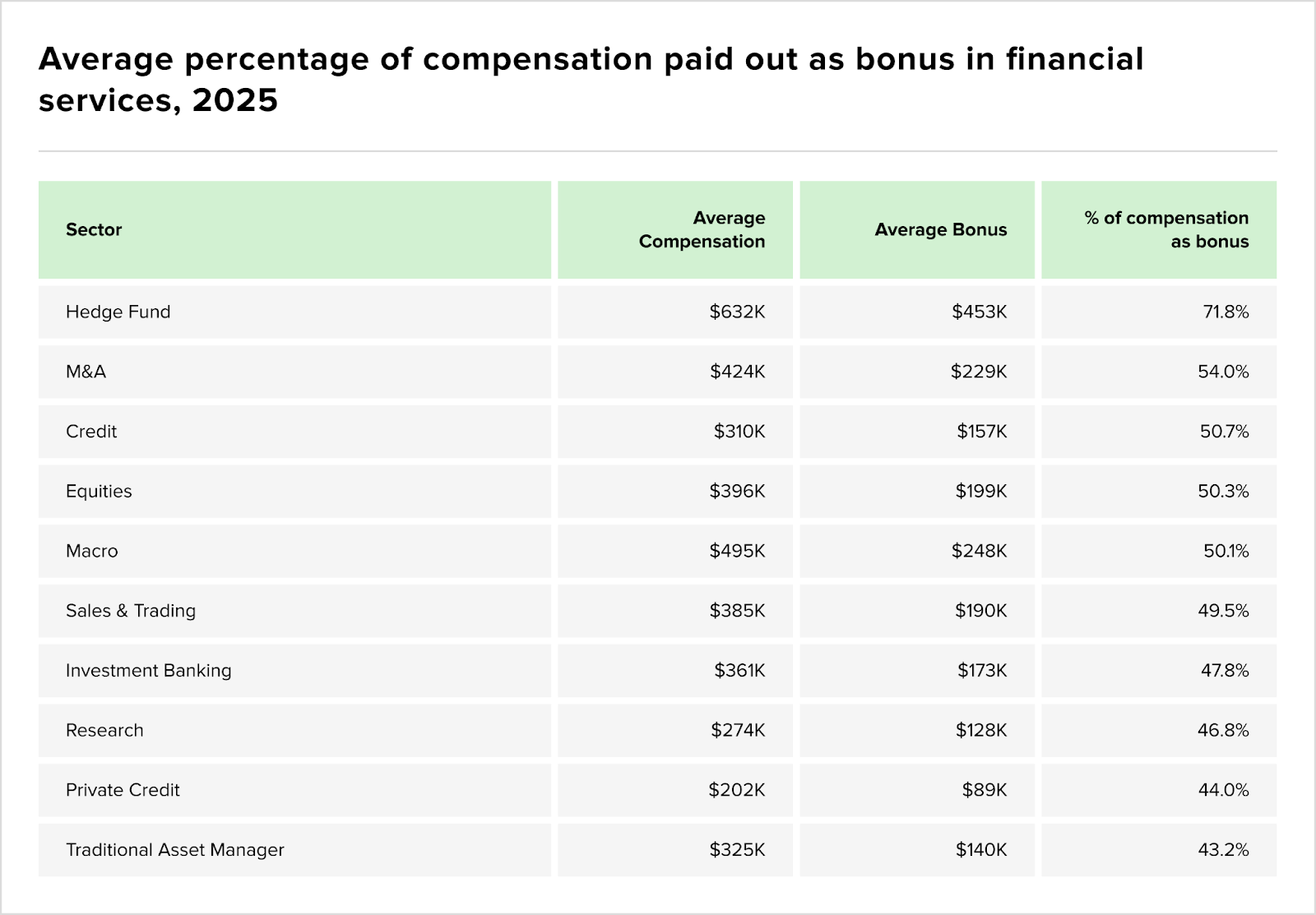

Hedge Funds na cobertura, Research no porão: o gráfico que escancara o abismo dos bônus em 2025

Se você acha que o seu bônus de M&A anda magro, dê uma olhada nos dados globais da turma dos hedge funds: eles estão levando em média 72% do pacote anual (USD 453 mil de um total de USD 632 mil) só em variável. É praticamente um “carry” vitalício.

No nosso universo de deals, a fatia é de 54% (USD 229 mil sobre USD 424 mil), o que ainda nos deixa confortavelmente à frente de crédito, equities e investment banking puro-sangue, todos girando em torno dos 50%.

Na cauda da distribuição estão research, private credit e gestoras tradicionais de ativos, onde o bônus não chega a 45% da remuneração total.

Aqui, a lógica é outro jogo de incentivos: tarefas mais previsíveis, menor risco balance-sheet e menor necessidade de retenção agressiva via bônus diferido.

Em síntese, o gráfico acima revela um cenário em que apenas os negócios realmente ligados a alfa (hedge funds e, em menor grau, M&A) mantêm a cultura de “bônus gigante”; o restante começa a convergir para um mix mais equilibrado e, portanto, mais resiliente a anos de receita volátil.

A moral da história? Quem gera alfa puro (leia-se hedge funds) continua ganhando de lavada, mas o mercado manteve o bônus de M&A bem acima da média porque sabe que, quando as transações engrenam, o payoff vem forte. Para o resto da praça, o papo é equilibrar risco e folha: menos champagne no fim do ano, mais salary na conta todo mês.

Fonte: eFinancial Careers

VCs seguem na estrada, mas poucos chegaram no DPI

A maioria dos fundos de VC formados entre 2017 e 2024 segue ativa, mas ainda distante de um exit significativo. É o que mostram dados da Carta, com mais de 2.500 fundos norte-americanos: o DPI continua baixo, mesmo nos vintages mais antigos.

No 1Q25, os fundos de 2017 apresentaram IRR mediano de 11,5%, TVPI de 1,72x e DPI de apenas 0,27x. Ou seja, houve valorização no papel, mas quase nada retorna ao LP. A dispersão é alta: enquanto o 25º percentil apresenta IRR de 5%, o 90º já alcança 28,3%.

Fundos de 2019 e 2020 reforçam o desafio: apenas 37% e 30% deles, respectivamente, geraram qualquer distribuição até agora. O ciclo está mais longo, e mais dependente de um mercado secundário mais ativo.

Outro movimento claro é a queda no tamanho dos fundos. Em 2020, 25% dos VCs estavam na faixa de até USDm 10. Em 2024, esse grupo já representa 42%. Já os fundos entre USDm 25 e 100 caíram de 36% para 22% no mesmo período. É um reflexo direto da menor disposição de LPs em aportar capital no atual ciclo.

Apesar disso, apenas 11% dos fundos têm mais de USDm 100, mas concentram 54% do dry powder. Em outras palavras: o poder de fogo segue concentrado em poucos players.

Mesmo com algum alívio nos múltiplos de TVPI em vintages mais antigos, a fotografia é clara: o mercado está capitalizado, mas segurando o gatilho. E o DPI virou artigo raro no portfólio da maioria dos gestores.

Fonte: Carta

O balcão voltou a girar, e não é pouco dinheiro

Se os IPOs seguem travados e os follow-ons perderam tração, o mercado de dívida tem sido a via expressa para quem precisa captar. Só nas últimas semanas, ofertas de debêntures movimentaram quase BRL 15 bi — e com um detalhe importante: boa parte do dinheiro vai direto para refinanciamento de passivo, o que reforça o clima de cautela das tesourarias.

Na últimma sexta-feira, CSN Cimentos e Pague Menos engrossaram a fila: a primeira com uma emissão de BRLm 600 para pré-pagar dívida com o BNP; a segunda com BRLm 350 para rolar debêntures emitidas em 2022.

O apetite segue firme também em setores como varejo, construção e energia. Magazine Luiza, Direcional, PetroReconcavo, Vale e Petrobras já fizeram seus movimentos — algumas, inclusive, com tíquetes bilionários.

A leitura é clara: com juros altos e menor apetite do mercado acionário, o funding está no crédito. Para quem observa o mercado de M&A, esse movimento sinaliza empresas ganhando fôlego no balanço e preparando terreno para o próximo ciclo de negócios.

Fonte: Neofeed

Movimentações executivas

Agronegócio

Intenções e Estratégias

- No voto à distância, acionistas minoritários aprovam fusão da BRF com Marfrig. Com resultado, surgiu a expectativa da Marfrig poder conseguir aprovar a fusão sem precisar da BRF

- Mas as coisas na história da BRF-Marfrig mão poderia seguir sem um pouco de drama. O fundo saudita Salic, acionista da BRF que havia se manifestado a favor da fusão, acabou se abstendo na votação da transação. O motivo seria a Minerva, uma das investidas do fundo e que entrou como terceira interessada no Cade alegando potencial conflito de interesses da Salic

M&A

- A Cargill adquiriu uma unidade de esmagamento de soja em Barreiras, no oeste da Bahia, por um valor não revelado

- O Laticínio Scala comprou o Laticínio Deale por um valor não divulgado

Fundraising

Consumo

Intenções e Estratégias

M&A

- A Minerva cumpriu acordo firmado com autoridades do Uruguai e vendeu a Establecimientos Colonia para a Allana. O valor da operação foi de USDm 48

- A Hypper Brands e Mr. Cheney vão se fundir. Detalhes da negociação ainda são escassos, mas tudo aponta que a Cheney vai virar mais um troféu no portfólio da Hypper

- O Grupo Felice fechou uma negociação com a Mecautor e adquiriu 3 novas concessionárias no Rio Grande do Sul. O valor não foi divulgado

Fundraising

Energia

Intenções e Estratégias

- A Brasol quer investir BRLm 150 em sistemas de bateria. Intuito é oferecer mais capacidade em BESS as a Service para empresas e indústrias

- A Compagás, Necta e Sulgás abriram uma chamada pública conjunta para compra de aproximadamente 750 mil m³/dia

- A 2C Energia inaugurou sua primeira usina solar fotovoltaica, parte de plano de 10 usinas que somarão 400 MW

- Petrobras, ExxonMobil e Chevron adquirem 19 dos 47 blocos de exploratórios de petróleos e gás na Foz do Amazonas em leilão da ANP. O leilão de concessão foi realizado pela ANP e o bônus de assinatura total somou BRLm 844

- Honeywell aposta em etanol brasileiro para destravar mercado global de SAF

M&A

- O Grupo Mendes comprou 18 fazendas solares da Navi Capital no interior de São Paulo. Estima-se que a venda foi fechada em BRLm 390

- A Vinci concluiu a venda da rede de restaurantes Camarada Camarão para o grupo Alife, marcando o maior retorno do fundo 3 da gestora, com capital multiplicado 3,8 vezes

- A Cemig está mais perto de comprar a Empresa de Transmissão Timóteo Mesquita (ETTM), de Minas Gerais. A operação vai movimentar BRLm 30

FIG

Intenções e Estratégias

- O Itaú vendeu o crédito de BRL 2,5 bi da dívida da Intercement para detentores de títulos da cimenteira emitidos no exterior. Ações da Loma Negra, na Argentina, são garantias

- A parceria foi fechada, e agora a chilena Elite Capital agora vai replicar a plataforma da Osten Invest

- Diversos deals estão em análise pelo CVC da Randoncorp, e a expectativa de executivos é assinar pelo menos 2 novos cheques em 2025

- Laura Constantini, fundadora da Astella, está de volta com uma nova gestora de VC. A recém-lançada Nido tem foco especial em family offices

- Pátria vai incorporar dois FIIs da Vectis Gestão (VCJR11 e VCRR11). O movimento adiciona BRL 1.6 bi no portfólio do Pátria e soma aos BRL 27,5 bi de patrimônio da gestora

- Cade aprova compra de 58,04% do capital do Master pelo BRB. Ainda há prazo para concorrer

M&A

- Asa, do Safra, compra a gestora Gauss por um valor não divulgado

- A Blue3 voltou ás compras, agora levando a CMS para casa. Com a operação, a Blue3 adiciona mais BRL 4 bi ao negócio e chega a um total de BRL 40 bi em custódia

- A parceria entre C&A e Bradesco, iniciada em 2009 quando o banco comprou o Ibi, acabou. Agora, a varejista anunciou que recomprou a participação por BRLm 650

Fundraising

- A fintech UY3 levantou BRLm 50 em uma rodada liderada pela NVA Capital e Vectis

- Seguradora Justos recebeu aporte de BRLm 92 em rodada liderada por Ribbit Capital e com participação de Kaszek

- Daniel Vorcaro injeta BRL 2 bi no Banco Master, abrindo caminho para venda ao BRB

- A Accordia levantou BRLm 2 de um investidor não divulgado

Industria

Intenções e Estratégias

- BTG quer os 50% do Vorcaro na Itaminas, mas esbarra nos outros dois sócios da mineradora: a AVG, dos Gontijo, e a Agéo)

- O BTG foi ao resgate do grupo sucroalcooleiro Virgolino de Oliveira (GVO) ao garantir DIP de BRLm 185. Com movimento, o GVO garantiu a aprovação do seu plano de RJ

- Nelson Tanure contratou a Rothschild & Co. para auxiliar no seu plano de assumir o controle da Braskem. Ele ainda afirmou que planeja manter a Novonor como minoritária e expandir papel da Petrobras

M&A

Fundraising

Infraestrutura

Intenções e Estratégias

- No consórcio Bahia Mineração, Vale, Cedro e BNDES estão fechados em investir nas operações de mina e ferrovia. Mas agora querem um dono para o porto. Chineses e árabes já estão de olho na fatia

- GS Inima (Coréia do Sul) e Acciona (Espanha) venceram o leilão de duas PPPs no Espírito Santo

- A Codemig chamou o Goldman Sachs de volta para uma nova avaliação dos ativos da empresa. Estatal quer ter um referencial do seu próprio valor de mercado com mira no Propag

- Fabricante de cimentos faz dupla estreia na bolsa (e investidores têm reações opostas)

Real Estate

M&A

- Em sua primeira venda do ano, a LOG embolsou BRLm 261 ao vender dois galpões (LOG São José dos Pinhais II e LOG Hortolândia) para FII do Inter (INOI11)

- O Iguatemi aprovou a alienação de 49% dos shoppings Market Place e Galleria, do Edifício Market Place Towers e 24% das unidades do futuro residencial a ser construído no complexo Market Place. O Markplace foi vendido por BRLm 219, já o Galleria Shopping foi alienado por BRLm 84 e o Edifício Market Place Towers foi avaliado em BRLm 146

Serviços

TMT

Intenções e Estratégias

- A fintech Asaas está buscando uma insurtech para M&A. Conversas com candidatos já estão avançadas e negócio pode ser concluído até o fim de 2026

- Selbetti Tecnologia ainda quer gastar BRLm 100 em aquisições em 2025. Empresa ainda tem mais duas compras previstas para esse ano

- A Sinqia deve anunciar no segundo semestre a compra de uma empresa brasileira ainda não-divulgado pela bagatela de BRLm 400

- O mercado de tecnologia está fervendo na expectativa do deal da Totvs e Linx. Segundo a Veja, a Totvs fez uma proposta de BRL 3 bi para a Stone, atual proprietária da Linx, marcando esse como o maior aquisição em tech no Brasil em 2025

- Cade autoriza a compra da Zaaz pela Bali, empresa dos donos da Sky. Os valores dos negócio ainda são mantidos em sigilo

M&A

- A CRMBonus comprou a Oto, rival gaúcha na área de CRM

- A Petlove adquiriu a startup baiana SimplesVet, focada em soluções de gestão para veterinários.

- Lance! adquire a sportech Arquiba, voltada para o engajamento dos fãs de futebol

- A Almaviva (Itália) comprou a brasileira Tivit pode um valor não divulgado

- O Grupo EBM fechou uma fusão com a Trusted Data. Empresas não deram mais detalhes sobre a organização da fusão ou a composição acionária da nova empresa

- B&Partners vendeu a operação da agência de marketing a/b lab para a V4 Company

- A SaaS de vendas Demander comprou a PlugSales da TecnoSpeed por um valor não divulgado

- O Cade autorizou o aumento de participação da Warburg Pincus na Contabilizei. A WP detinha cerca de 30% da fintech e, agora, vai para cerca de 36%

- A Vela adquiriu a Redd (Chile) por um valor não divulgado

- Catarinense Selbetti anunciou a aquisição da startup Eiprice por um valor não divulgado

Fundraising

- A Auvo Tecnologia captou uma rodada de investimento de valor não divulgado. O investidor foi a Cloud9 Capital

- A fintech DEX captou BRLm 60 do Grupo Loc, em operação assessorada pela Pulse Capital

- A Rebels Ventures entrou com capital na Norte Media, investindo um valor não divulgado

- A GRTS Digital recebeu BRLm 3,4 do Fundo GovTech, gerido pela KPTL e Cedro Capital

- A legaltech clickCompliance recebeu BRLm 1.6 da Cemid, via o programa de inovação aberta Inova Cemig Lab

- CloudWalk levantou BRL 3.14 bi em FIDC, naquela que deve ser a maior operação do tipo no Brasil em 2025

- A HRTech Comunitive levantou BRLm 1.2 em rodada liderada pela Bossa Invest, Stamina VC e outros 2 investidores-anjo