Luca Rossi

Luca Rossi

O Banco BRB impressionou ao comprar 58% do capital total do Master, 49% das ações ordinárias e 100% das preferenciais. O valor do negócio não foi divulgado, mas o fato relevante aponta que o preço correspondeu a 75% do patrimônio líquido consolidado da empresa, que em junho de 2024 era de BRL 4,188 bi. Se for considerar esse número, temos um cheque por volta de BRL 3,1 bi. O Daniel Vorcaro deve estar muito feliz.

Mas a aquisição mal aconteceu e já está dando o que falar. A instituição já era conhecida por seus ativos “polêmicos”, como precatórios e ações de empresas não financeiras, e CDBs bombásticos que prometiam até 130% do CDI, anunciou que esses ativos não devem ser incorporados ao BRB. Ao mesmo tempo, o Ministério Público abriu uma investigação para apurar as circunstâncias da aquisição.

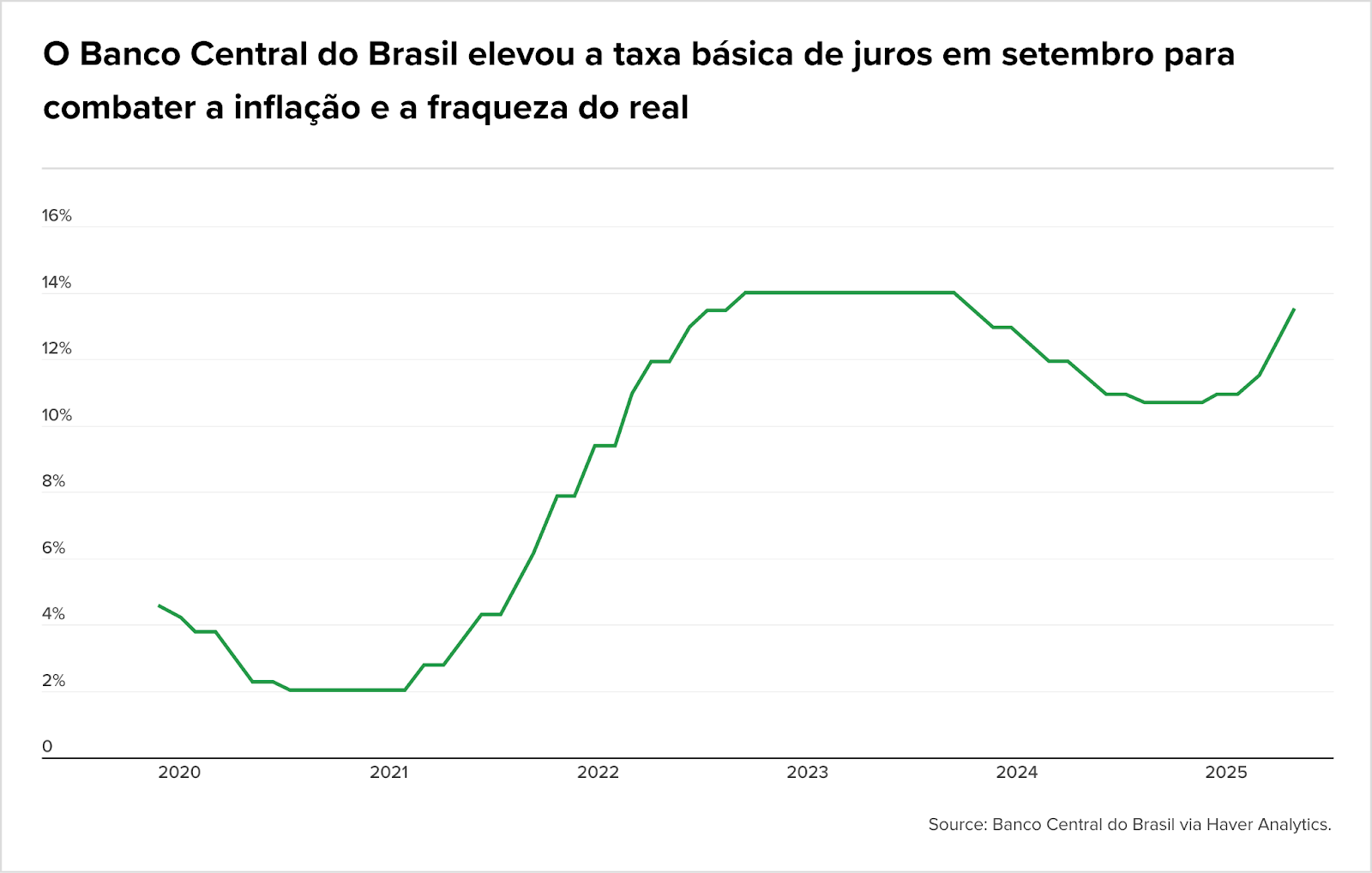

Essa quinzena também foi marcada por um aumento na taxa básica de juros, que voltou a ultrapassar o patamar dos 14% e atingiu média equivalente à da crise de 2016. Para o M&A, isso acentua o cenário de ventos mistos, mas o interesse estrangeiro pode ser a diferença entre um ano de sucessos ou de fracassos.

Fora isso, a Edição #82 da M&A Community Brasil também traz grandes operações, como:

- A ENGIE comprou duas usinas, a Santo Antônio do Jari e Cachoeira Caldeirão por BRL 2,9 bi. Juntas, elas somam mais de 600 MW e servem de trampolim ao estender o prazo médio das concessões.

- A Tether (conhecida no mercado de criptomoedas) faz um movimento marcante no setor agrícola ao comprar participação de controle da Adecoagro pelo equivalente a BRL 3 bi.

- A Granja Faria quer dominar o mercado dos EUA. A gigante brasileira adquiriu a Hillandale Farms por mais de BRL 5 bi. A iniciativa dobra a produção da Granja e impulsiona a exposição da empresa ao mercado norte-americano, onde os preços dos ovos estão em alta. O BTG Pactual também entrou na jogada, investindo USDm 300 por 11% na empresa.

Confira todas as operações da quinzena no nosso deals tracker.

Boa leitura!

Deal Tracker

Como os juros crescentes e o interesse estrangeiro criaram paradoxos no M&A brasileiro de 2025

A taxa básica de juros brasileira chegou a 14,25%, mesmo patamar em que estava na crise econômica de 2016, e a pressão agora também se concentra na força de consumo da população.

Não é de hoje que o Brasil é chamado de “país dos rentistas”, e aparentemente o título vai continuar por mais um tempo.

Nessa quinzena, vimos mais desdobramentos do cenário de complexidade que permeia nosso país desde o início de 2024. Os impactos remanescentes da pandemia continuam, agora somados por pressões inflacionárias persistentes (o mercado manteve a expectativa de inflação de 2025 para 5,65%, bem acima da meta de 3%), uma dívida pública que cresceu 12,2% em 2024, desafios fiscais e incertezas globais, especialmente diante de uma condução mais agressiva da política monetária nos Estados Unidos.

O cenário é de uma comunhão de fatores que já influenciam inclusive no consumo, com crescimento nos preços de alimentos e energia. Uma pesquisa da CNN Brasil mostrou que 55% dos brasileiros consideram a situação econômica do país “ruim”, evidenciando o peso da inflação persistente no dia a dia da população e o impacto negativo na percepção sobre o ambiente de negócios.

Mas está ruim também para o M&A?

Mesmo com uma economia desafiadora, Brasil vê interesse estrangeiro renovado em 2025

Vimos na Edição #81 o inverno que acometeu o Private Equity em 2024, com o AUM global caindo 2% durante o período enquanto investidores recuam. Ao mesmo tempo, vemos o crescimento na renda fixa. No Brasil, o Tesouro Direto, por exemplo, fechou fevereiro com um aumento de 2,6% em relação a janeiro e de 24,8% sobre fevereiro de 2024.

Ainda é difícil apontar o impacto desse cenário nas operações. Até o momento mapeamos 291 operações na T1 25, contra 374 no mesmo período do ano anterior. A tendência de desaceleração também é perceptível quando olhamos para dados globais.

A tendência é que os primeiros períodos de 2025 repitam a tendência do ano passado? Em 2024, a conjuntura interna de inflação e juros altos desencorajou investimentos produtivos de maior fôlego, o que se refletiu numa queda de 25% no número de transações de M&A de janeiro a setembro daquele ano, em comparação ao mesmo período de 2024.

Apesar das direções que os dados apontam, a médio prazo a resposta para essa pergunta é: não. A PwC vê um mercado de M&A que deve crescer em até 20% durante esse ano, em expectativas que são lastreadas em diversos pontos, especialmente à busca de ativos subprecificados e à possível simplificação tributária que, se executada de modo consistente, vai dar maior clareza aos fluxos de caixa e à precificação de negócios.

Relatórios recentes de bancos internacionais e gestoras locais (por exemplo, Morgan Stanley e XP) apontam uma crescente rotação de capitais em direção ao mercado acionário brasileiro, motivada tanto pela perspectiva de desaceleração nos Estados Unidos quanto por um menor pessimismo político no Brasil.

Dados da XP mostram aumento na posição comprada (long) em ações brasileiras por parte de gestores de fundos multimercado, passando de 33% em janeiro para 37% em março, ao mesmo tempo em que as posições vendidas (short) despencaram de 20% para 7%. A mesma pesquisa da XP apontou queda relevante na alocação em ações dos EUA, de 60% para 43%, sugerindo uma mudança de foco para mercados emergentes, como o Brasil.

Esse otimismo impacta até mesmo o assunto dos últimos 4 anos: IPOs. Apesar do ambiente macroeconômico desafiador no Brasil e em outros países da região, analistas veem espaço para a volta das ofertas públicas iniciais na América Latina em 2025. O balanço de 2024 foi tímido: apenas cinco companhias abriram capital em bolsas latino-americanas. No Brasil, isso não acontece desde 2021.

A expectativa de que estrangeiros sejam o fator que vai impulsionar o interesse no mercado brasileiro em 2025 marcaria um momento de renovação no interesse não apenas no mercado acionário, mas em aquisições.

Até então, a participação dos estrangeiros em transações cross-border vêm diminuindo desde 2015. Em 2025 elas correspondem a 20% dos negócios, em linha com o ano passado, que teve um total de 1.341 operações. Mas o fenômeno toma outras nuances quando olhamos para o volume transacionado. Segundo dados coletados pela butique de M&A Seneca Evercore, do início do ano até o dia 17 de de março, as operações transfronteiriças somaram BRL 27,4 bi, cerca de 85% do total movimentado no período. Isso representa uma alta de 166% ante o mesmo período do ano passado.

Expectativas otimistas colidem com dados e formam o que, por agora, parece um paradoxo. O investimento estrangeiro renovado seria o suficiente para balancear o crescente custo do capital? Como a reforma tributária vai sair? As expectativas de recuperação econômica vão se consolidar mesmo enquanto os marcadores econômicos indicam cada vez mais pressão no consumo?

A esperança era de que 2025 chegasse com mais certezas e menos interrogações, mas abril já chegou e ainda estamos falando de paradoxos. O que é certo é a incerteza, e o receio de que ela direcione o mercado há uma mentalidade de que “às vezes o melhor deal é aquele que você não fechou”.

Deu o que falar…

- A holding formada por Mobly, Tok&Stok e Guldi foi renomeada para Toky, consolidando a fusão entre as marcas. Enquanto a integração avança, a família Dubrule, fundadora da Tok&Stok, busca retomar o controle da companhia, propondo a retirada da poison pill para viabilizar uma OPA. No entanto, enfrenta resistência ao sugerir um desconto na oferta.

- O Cade determinou novas medidas contra a Wellhub (ex-Gympass), proibindo contratos de exclusividade com academias e invalidando acordos firmados desde 2022, por possível descumprimento do TCC. A reabertura do inquérito foi motivada por denúncias de redes como PowerLife e Tecfit, alegando práticas anticompetitivas. A Wellhub nega irregularidades e defende que seus investimentos beneficiaram o setor. A decisão do Cade permanecerá até um julgamento definitivo ou um novo acordo.

- O Grupo Montesanto Tavares teve seu pedido de recuperação judicial aceito pela Justiça, com um passivo de BRL 2,13 bi e prazo de 60 dias para apresentar um plano de reestruturação. A crise foi desencadeada pela quebra da safra de 2021/2022 e a disparada dos preços do café, levando a companhia a recorrer a ACCs para cobrir contratos não cumpridos por fornecedores. A empresa busca consenso com credores para um plano viável e já obteve na Justiça a suspensão de execuções e garantias, enquanto negocia uma solução para manter suas operações.

- Com uma dívida de BRL 1,5 bi e rumores de recuperação judicial, o Grupo Safras enfrenta uma disputa pela posse de uma planta de processamento de soja em Cuiabá (MT). Foi determinada a reintegração da unidade, que era operada pela Engelhart, trading do BTG Pactual, mas estava vinculada a uma cadeia de arrendamentos entre Carbon Participações, Allos e Copagri, adquirida pelo Grupo Safras. A Carbon alega irregularidades e inadimplência contratual, enquanto a Engelhart nega ter sido responsável pela operação da fábrica.

- Carlos Sanchez, fundador da EMS, continua sua tentativa de expandir sua participação na Hypera, mesmo após sua oferta hostil de aquisição ter sido rejeitada em outubro de 2024. Através de seu fundo Dodgers, Sanchez já detém 6,02% das ações da Hypera e busca aumentar sua influência, articulando para indicar membros ao conselho da concorrente.

- O St Marche pretende protocolar sua recuperação extrajudicial em abril, focando na reestruturação da dívida financeira de BRLm 640, incluindo BRLm 363 da Hortus e BRLm 276 da holding STM Participações. A empresa negocia com o BTG e o fundo L Catterton um empréstimo DIP para quitar fornecedores e recompor estoques, além de buscar um comprador, com a Vinci Partners conduzindo o processo. Conversas com uma rede premium do Sul ocorreram, mas um possível M&A depende da formalização da recuperação.

- O Grupo Pão de Açúcar recebeu um pedido para convocar uma assembleia geral extraordinária com o objetivo de destituir seu conselho de administração e eleger novos membros, em meio ao crescente envolvimento de Nelson Tanure. Tanure, que possui cerca de 10% do capital do GPA, busca aumentar sua influência e promover uma fusão com o Dia, rede adquirida em 2024.

Novos fundos e captações

Market Trends

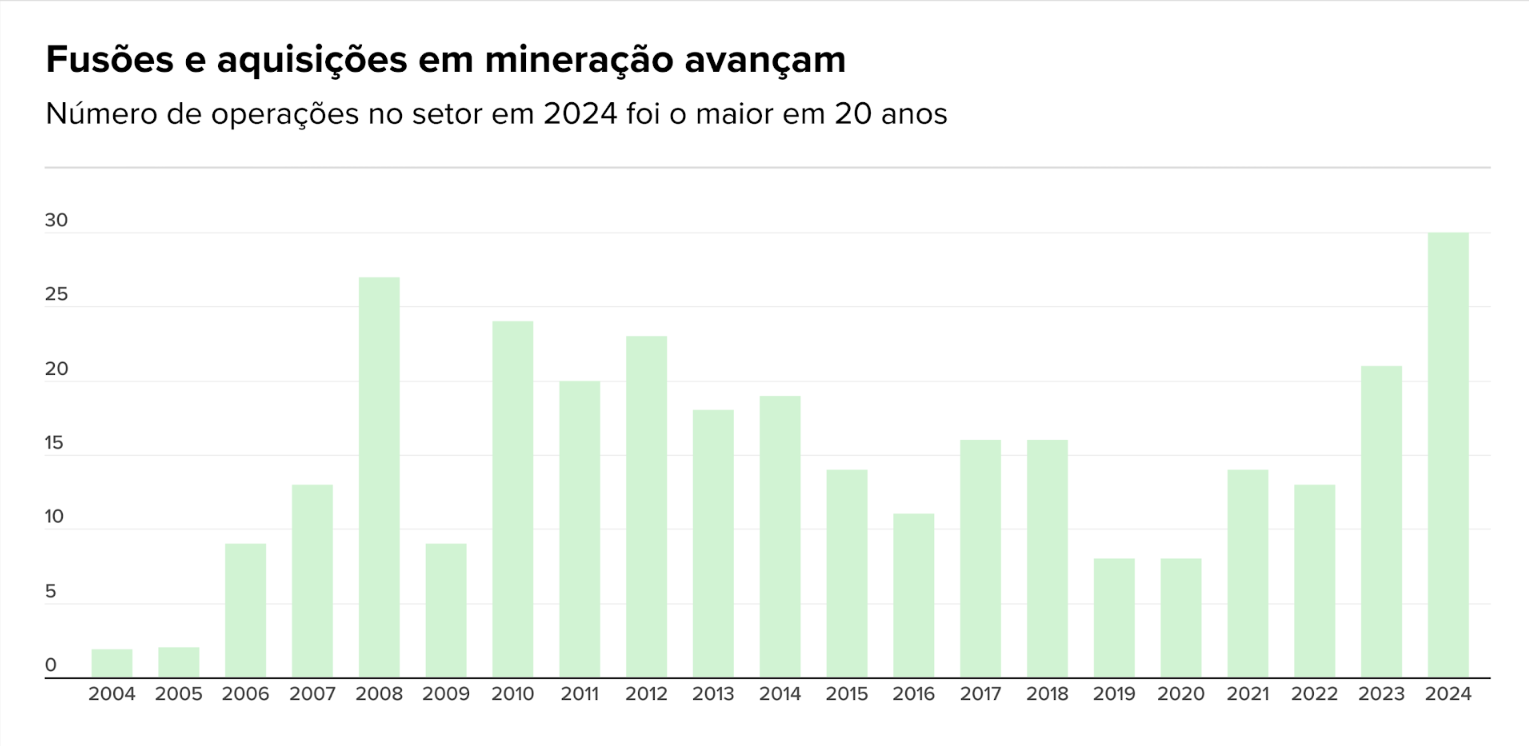

Mineração: corrida por minerais impulsiona M&A em 40%, maior número em 20 anos

As operações de M&A no setor de mineração tiveram um salto de mais de 40% em 2024, chegando a 30 transações, contra 21 registradas em 2023. De acordo com dados da KPMG, esse é o melhor resultado das últimas duas décadas, superando outros 43 setores da economia brasileira.

O crescimento é atribuído, sobretudo, ao interesse em minerais críticos e terras raras, impulsionado pela busca por descarbonização. Com a pressão para reduzir emissões de CO₂, o mercado se mostra cada vez mais aquecido, atraindo investidores internacionais. A prova disso são as 12 operações do tipo CB1, nas quais estrangeiros adquirem, de brasileiros, empresas já estabelecidas no país.

Outro fator relevante é a consolidação de empresas menores com potencial de expansão no longo prazo. Essas companhias, muitas vezes focadas em exploração de minerais estratégicos, despertam o interesse de fundos estrangeiros e players locais em busca de inovação e diversificação de portfólio.

Para especialistas, a alta na atividade de fusões e aquisições reflete o momento de transição energética e a relevância dos chamados “minerais do futuro”. Além de atender à demanda por soluções limpas, as empresas que apostam nesse segmento reforçam suas vantagens competitivas em um mercado global cada vez mais voltado à sustentabilidade e à segurança de suprimentos.

Fontes: Brasil Mineral e KPMG

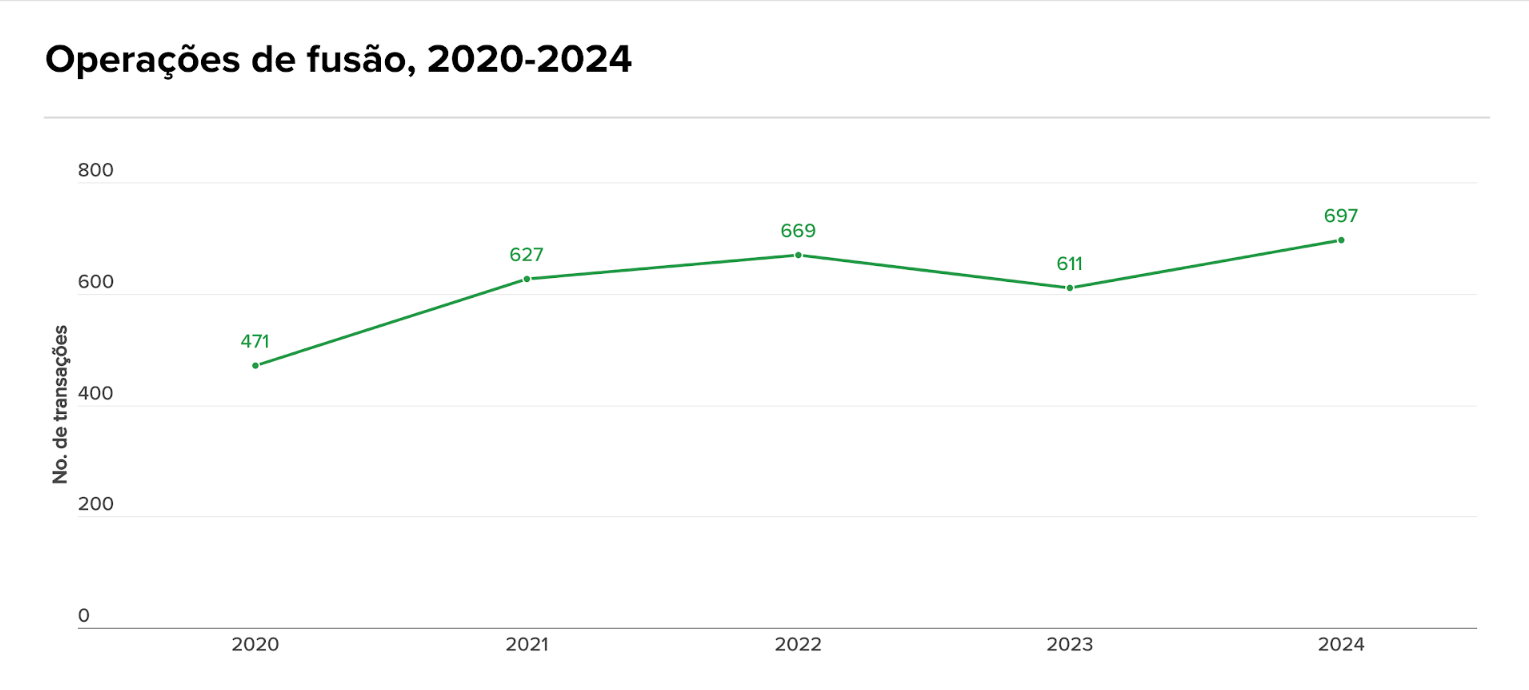

Fusões bilionárias? O que moveu o CADE em 2024 (e as apostas para 2025)

Em 2024, o CADE analisou 697 operações (um aumento de 13% em relação a 2023 e de 47% comparado a 2020). Desses casos, 92% (644) seguiram pelo rito sumário (fast-track), enquanto 8% (53) adotaram o procedimento ordinário, com 11 decisões finais do Tribunal do CADE. As transações totalizaram cerca de BRL 1,1 trilhão (USD 193 bi).

O ano passado também foi marcado por decisões e tendências do órgão regulador. O tempo médio para analisar casos em rito sumário foi de 15,1 dias (contra 12,6 em 2023), e 93,9 dias para o rito ordinário (antes 116,7), evidenciando maior eficiência. Entre os destaques do ano, estão decisões sobre “gun jumping”, como Kurumá/Govesa, em que o CADE aplicou multa limitada a 20% do valor da operação. Há exceções em situações de má-fé ou quando o valor é apenas simbólico.

Outro ponto relevante foi a definição de “grupo econômico” para fins de controle, ilustrada pela investigação Digesto/JusBrasil. O CADE afirmou que deter 20% ou mais das ações não configura controle automático, sendo necessária análise dos direitos de governança.

No setor imobiliário, o CADE avaliou se a venda de imóveis não operacionais constitui ato de concentração. Em casos pontuais, concluiu que não há notificação obrigatória, mas ressaltou que imóveis operacionais ou ativos essenciais podem exigir análise. A Bompreço Bahia levantou essa discussão formalmente, buscando maior segurança jurídica.

Em 2024, o CADE ainda abriu investigações ex officio de transações tecnológicas, sobretudo em IA, como Anthropic/Amazon, evidenciando atenção especial a parcerias no exterior com possíveis reflexos no Brasil. Por fim, a adoção do sistema e-Notifica agilizou o protocolo de operações em rito sumário, devendo ser ampliada em 2025.

O cenário indica que 2025 trará definições ainda mais claras sobre notificação de transações, “gun jumping” e operações tecnológicas e imobiliárias, demandando maior cautela das empresas em relação às regras concorrenciais.

Fonte: Mattos Filho

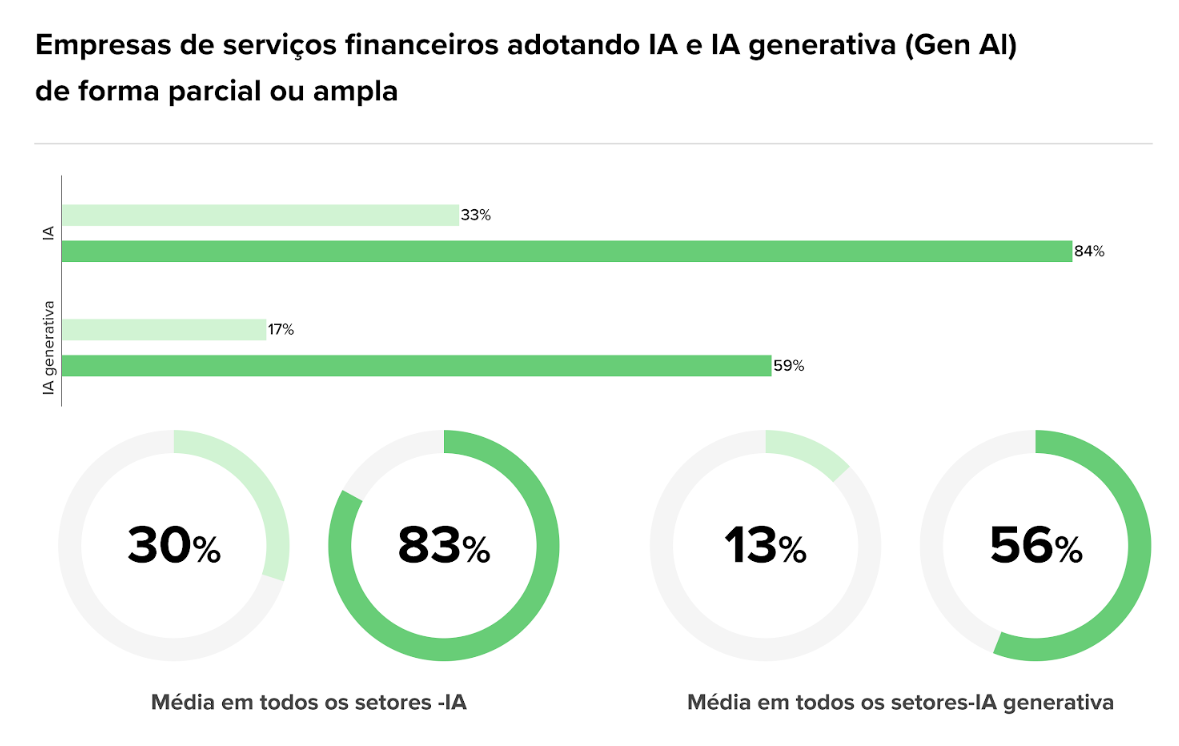

Serviços Financeiros estão caindo de cabeça na IA

O estudo global da KPMG sobre IA em Finanças mostrou que o setor de serviços financeiros lidera a adoção de IA, com 33% das empresas já utilizando essas tecnologias de forma parcial ou ampla. No caso da IA generativa, 17% das instituições afirmam adotá-la hoje, mas o número deve saltar para 84% em até três anos. Entre as principais aplicações estão contabilidade, planejamento financeiro, gestão de riscos e tesouraria.

Segundo o estudo, mesmo com desafios como falta de habilidades específicas, questões de segurança de dados e integração de sistemas, as instituições financeiras vêm ampliando investimentos, modernizando suas plataformas de TI e desenvolvendo governança para uso responsável de IA. Como resultado, o retorno sobre investimento tem atendido ou superado expectativas, reforçando a tendência de crescimento acelerado tanto em IA quanto em IA generativa.

Fonte: KPMG

Outras trends:

- O mercado de M&A no Brasil iniciou 2025 com 92 transações em janeiro, marcando uma queda de 8,9% em relação ao mesmo mês de 2024 e 37,8% frente a dezembro. Apesar da redução no volume, o valor total dos negócios atingiu BRL 21,6 bi, um crescimento de 51,3% na comparação anual. Entre os setores mais ativos destacam-se TI, Instituições Financeiras e Energia.

- Mais de vinte empresas de capital aberto estão enfrentando processos de recuperação judicial ou extrajudicial, um número que deve crescer em 2025 devido ao aumento das taxas de juros e o impacto financeiro nas companhias.

- Espera-se que BRL 22,5 bi sejam investidos até 2030 no mercado brasileiro de armazenamento de baterias aplicado junto ao consumidor, sem incluir instalações de serviços públicos; A demanda por equipamentos BESS cresceu 89% em 2024 no Brasil em comparação com 2023.

- Segundo o Operador Nacional do Sistema Elétrico (ONS), a energia solar fotovoltaica (centralizada e distribuída) e a eólica podem representar 43% da matriz em 2028.

- O modelo de Sociedade Anônima do Futebol (SAF) continua se expandindo no Brasil, com 42 clubes das quatro divisões nacionais já adotando essa estrutura. A transformação permitiu novos investimentos e uma gestão mais profissional, mas também trouxe desafios.

Movimentações executivas

Indústria

- O hub de inovação e estratégia Fogdog anunciou Rodrigo Carneiro, conhecido como Pará, como novo sócio e diretor executivo de estratégia.

- Árley Duque, COO da Framework, tornou-se sócio da empresa, após uma trajetória de contribuições estratégicas desde sua chegada em 2022.

- A Zoop, fintech do iFood, nomeou Cesario Martins como novo CEO com a meta de dobrar a receita para BRL 1bi no próximo ano fiscal. Martins focará na expansão externa da Zoop, desassociando-a do iFood, e na adoção do tap-to-pay, tecnologia que dispensa maquininhas. A empresa também avalia obter licença de SCD junto ao Banco Central para ampliar sua oferta de crédito.

- A LUA anuncia Jorge Gerez como novo proprietário e administrador. Com vasta experiência internacional em branding, comunicação institucional e estratégia, Gerez assume o comando com a missão de expandir a atuação digital da agência e aumentar sua agilidade e inovação.

- O Nubank anunciou a saída de seu Chief Product Officer, Jag Duggal, que deixará o cargo no início de abril por razões pessoais, mas seguirá como consultor da empresa. Essa é a segunda saída de um executivo-chave este mês, após a decisão do diretor de RI, Jorg Friedemann, de deixar o banco.

Investment and Banking

- A Maria Brasileira anunciou a entrada de Guillaume Richard, CEO da Oui Care, como novo sócio e Conselheiro na Gestão.

- A Tech&Soul anunciou a entrada de dois novos sócios: Liliany Samarão, que assume a direção geral de negócios, e Marcelo Zaine, que passa a ser COO e CFO.

- A Rural atrai Rafael Harada, ex-head de riscos da JBS, para liderar a recém-lançada Rural Capital, vertical focada em estruturar soluções financeiras para startups, empresas e produtores rurais. Com experiência global em gestão de risco, Harada vê o agro brasileiro pronto para um novo nível de profissionalização financeira, impulsionado por desafios macroeconômicos.

- Luiz Godinho, ex-sócio da Verde Asset, foi contratado pela B.Side Investimentos para reforçar sua área comercial, focando na captação de clientes e expansão das operações de wealth management e investment banking. Godinho, com 30 anos de experiência, contribuirá com sua rede de relacionamentos, visando oportunidades de investimento exclusivas e um crescimento da indústria de gestão de recursos, cada vez mais voltada para a performance do gestor.

- O Itaú Private Bank contratou 12 profissionais do Julius Baer, comprado pelo BTG Pactual por BRLm 615 em janeiro. Entre os novos nomes estão Pedro Amado, Maria Claudia Cagno e Flavio Mascarenhas, sênior bankers que gerenciavam carteiras bilionárias. Além deles, seis bankers e três especialistas em investimentos também se juntaram ao time.

- O BNDESPar e a Previ indicaram Rafael Lucchesi, da CNI, para comandar a Tupy, substituindo Fernando Rizzo. A notícia levou a uma queda de 7% nas ações da empresa, refletindo o ceticismo do mercado quanto à sua experiência operacional.

- A Vinland Capital contratou quatro profissionais da J. Safra Asset, incluindo os ex-gestores Rodrigo Andrade e João Caruso e os analistas Thiago Rolo e Vinicio Huang, segundo fontes da Bloomberg News. Os contratados cumprem período de garden leave antes de assumirem seus novos postos.

- O Santander Brasil anunciou Guilherme Silveira como novo head de equities, sucedendo Mariana Cahen Margulies, que assumirá a posição de head de banking Brasil no Santander Corporate and Investment Banking (SCIB). Silveira, que iniciou sua carreira no banco em 2008, atuava como managing director no SCIB e agora responderá diretamente ao vice-presidente de Atacado, Renato Ejnisman. A movimentação reforça a estratégia do banco para fortalecer sua atuação em renda variável no Brasil.

Agronegócio

Intenções e Estratégias

M&A

- A SLC Agrícola adquiriu por BRLm 103 os 47,8% restantes da joint-venture SLC-Mit Empreendimentos Agrícolas, tornando-se única proprietária da empresa que opera e arrenda terras.

- A Irani anunciou a compra de 1.856 hectares de terras da Flopal Florestadora Palmares, em São José do Norte (RS), por BRLm 37. A transação inclui cerca de 1.236 hectares de florestas plantadas de Pinus elliotti.

- A Cooperativa Santa Clara adquiriu um frigorífico em Vila Lângaro, no Rio Grande do Sul. A operação, antes realizada em parceria com o Grupo Danieli, agora será completamente gerida pela Santa Clara, que recontratará os funcionários.

- A Granja Faria, adquiriu a americana Hillandale Farms por USD 1,1 bi, dobrando sua produção e fortalecendo sua presença no mercado dos EUA, onde os preços dos ovos estão em alta devido a restrições na produção. O BTG Pactual investirá USDm 300 por 11% da empresa.

- A Adecoagro fechou acordo para ceder controle à Tether em uma transação de USDm 615,5, permitindo que a empresa de criptomoedas alcance 51% da companhia agrícola. A Tether oferecerá USD 12,41 por ação em uma oferta pública iniciada imediatamente. A Tether já detinha 20% da Adecoagro.

- A JBJ Investimentos, de Júnior Friboi, adquiriu a Fazenda Ressaca, referência na criação de touros Nelore, dos irmãos Pedro e Alexandre Grendene, em Cáceres (MT), por um valor estimado em mais de BRLm 600. A propriedade, de 37,5 mil hectares, integra o plano da JBJ Agropecuária de se tornar o maior grupo de gado de corte do Brasil

Fundraising

Consumo

Intenções e Estratégias

- A Natura &Co propôs a incorporação da holding pela Natura Cosméticos, encerrando a tentativa de se consolidar como um grupo global diversificado. Fabio Barbosa, ex-CEO da holding, assume a presidência do conselho, enquanto João Paulo Ferreira segue como CEO da Natura Cosméticos e ganha assento no board.

- Os acionistas da varejista Aramis estão em negociações com a Concept Investimentos para vender 70% da empresa, fatia pertencente ao fundador Henry Stad e à 2bCapital, gestora de private equity do Bradesco. Se concretizada, a operação marcaria a saída da 2bCapital após quase 12 anos como sócia. O acordo enfrenta impasses sobre o preço final, o que adiou o anúncio previsto para fevereiro, mas as tratativas continuam avançando.

- O Carrefour Brasil informou que recebeu pareceres jurídicos de Marcelo Trindade, Otavio Yazbek e Nelson Eizirik atestando a legitimidade da operação de incorporação proposta pelo controlador.

- A Viveo iniciou a busca por um comprador para a Cremer, marca de produtos de saúde avaliada em BRL 2 bi. A empresa contratou o Itaú BBA para sondar o mercado e explorar essa venda, um dos primeiros desinvestimentos no contexto de ajustes operacionais e pressões financeiras.

- A Americanas pode manter o Hortifruti Natural da Terra (HNT) em seu portfólio, apesar de seu plano de recuperação judicial prever a venda da rede. Segundo o presidente Leonardo Coelho, a venda será conduzida ainda este ano, mas, caso as propostas não atinjam o valor esperado, a empresa pode optar por manter o ativo, desde que quite a dívida em debêntures. O HNT é visto como complementar ao portfólio da varejista, embora não essencial.

- O CEO da Americanas, Leonardo Coelho afirma que não há pressa para sair da RJ, pois há proteções no plano atual. A empresa aposta em novos produtos financeiros, incluindo um cartão de crédito white label e um programa de fidelidade, além de reforçar categorias de alta recorrência como snacks, beleza e moda íntima. Lojas deficitárias seguem fechando, enquanto o marketplace foca grandes sellers. A saída da RJ pode ocorrer em 2026, dependendo da evolução dos resultados.

- O Conselho de Administração da Casas Bahia aprovou a criação de sua subsidiária integral, a Globex Administradora de Consórcios Ltda. (GAC), que, após a aprovação, será extinta. Além disso, foi aprovada a convocação de uma Assembleia Geral Extraordinária para o dia 30 de abril de 2025, com o objetivo de deliberar sobre a incorporação da GAC. A assembleia será realizada de forma exclusivamente digital.

- O Grupo Casas Bahia propôs aos seus acionistas a inclusão de uma cláusula de “poison pill” em seu estatuto social, que obriga qualquer pessoa ou grupo que atingir 20% de participação acionária, direta ou indireta, a realizar uma oferta pública de aquisição (OPA) pelas demais ações da companhia. A medida visa proteger a liquidez das ações e a dispersão acionária, incentivando operações economicamente eficientes entre a empresa, seus acionistas e investidores.

M&A

- A JBS anunciou a compra da The Vegetarian Butcher, marca de carnes vegetais da Unilever, por meio da Vivera, sua subsidiária na Europa.

- O Carrefour vendeu 11 lojas da bandeira Nacional no RS para o grupo Osmar Nicolini, reforçando sua estratégia de desinvestimento após a compra do Grupo Big. A transação, sujeita à aprovação do Cade, integra o plano de venda de 64 unidades Nacional e Bompreço, estimado entre BRLm 400-450.

- O Hirota Supermercados adquiriu uma unidade do Dia em Cotia (SP) e pretende abrir a nova loja em abril sob a bandeira Hirota Food, destacando uma ampla seção de produtos orientais. O espaço, localizado na Avenida São Camilo, terá 800 m². A aquisição faz parte do plano de expansão da rede para 2025, que prevê um investimento de BRLm 30 em novas unidades, incluindo os formatos Hirota Office, Hirota em Casa e Hirota Food Supermercado.

- A Vivo anunciou a aquisição da i2GO por até BRLm 80, dependendo do atingimento de metas operacionais ao longo de quatro anos. A compra complementa a oferta da operadora em suas quase 2 mil lojas, fortalecendo sua marca de acessórios OVVI e expandindo seu portfólio de produtos acessíveis.

Fundraising

- A Sunrize acelerou sua expansão com a entrada de Raphael Mattos como sócio investidor. A marca já captou BRLm 2,5 e conta com investidores estratégicos, incluindo o cantor Di Ferrero.

- A GolfSoul levantou BRL 700 mil com investidores-anjo para impulsionar a produção e ações de marketing, incluindo patrocínios a torneios.

Energia

Intenções e Estratégias

- A Eneva realizará um pagamento de BRLm 89,3 aos antigos acionistas da Focus Energia, referente à terceira parcela contingente do acordo arbitral encerrado em 2023. A Focus foi adquirida por BRLm 920 em 2021, e ainda restam duas parcelas a serem quitadas até junho. O acordo foi firmado para encerrar uma disputa arbitral nos EUA, com a indenização cobrindo os danos discutidos no processo.

- A Eletrobras propôs aos seus acionistas a incorporação da Eletropar em assembleia geral extraordinária (AGE) marcada para 29 de abril. Se aprovada, a Eletrobras aumentaria seu capital em BRLm 35,4, com a emissão de 1,5 milhão de novas ações. A relação de substituição de ações será de 1 ação ordinária da Eletropar por 0,8 ação ordinária da Eletrobras.

M&A

- A ENGIE Brasil Energia anunciou a aquisição das usinas Santo Antônio do Jari (393 MW) e Cachoeira Caldeirão (219 MW) por BRL 2,9 bi, incluindo BRL 2,3 bi em equity e BRLm 671 de dívida líquida. Os ativos, totalmente contratados no mercado regulado, estendem o prazo médio das concessões e fortalecem a presença hidrelétrica da companhia, que soma 11,3 GW em 115 usinas.

- A Papéis Sudeste fechou acordo para adquirir 35,6% do projeto Sertão Solar, da Echoenergia, em Barreiras (BA), no modelo de autoprodução. A operação foi aprovada pelo Cade e permite à fabricante de papel e embalagens reduzir custos operacionais e garantir maior previsibilidade energética com fonte renovável.

- A Macquarie Asset Management adquiriu 50% das quotas de voto do Illian FIP e 50% da Illian Service Provider, ambos ligados à paranaense Illian Energias Renováveis, do Grupo Electra. A transação, aprovada pelo Cade, envolve projetos de geração centralizada (GC) em João Dourado (BA) e Monte Alegre do Piauí (PI), somando 431,88 MW.

- A tcheca Energo-Pro fechou acordo de EURm 250 (USDm 270,6) para adquirir a hidrelétrica Baixo Iguaçu (350 MW), no Paraná, da Copel (BVMF: CPLE6). O ativo, comissionado em 2019 e capaz de gerar 1.584 GWh/ano, será comprado por BRL 2 bi (USDm 350), incluindo dívida. A transação, sujeita a aprovações regulatórias, será financiada por recursos próprios e externos, tornando-se o maior investimento tcheco na América Latina.

- A Auren Energia e a Minasligas firmaram parceria para autoprodução de energia renovável no parque solar Sol de Jaíba, no Norte de Minas Gerais. O acordo envolve três SPEs e prevê a entrada da Minasligas na estrutura societária da Auren, com participação superior a 20% do parque para consumo próprio, sob o regime de autoprodução por equiparação (APE). A Auren, resultado da reorganização da Votorantim e CPP Investments, fortalece sua atuação no setor renovável com essa parceria estratégica. O valor da transação não foi divulgado.

FIG

Intenções e Estratégias

- O Mubadala está negociando com bancos globais e formadores de mercado para criar um consórcio de até 10 parceiros para fornecer liquidez à Base Exchange, nova bolsa que será lançada no Rio de Janeiro. O fundo busca diluir moderadamente sua participação de 73%, mantendo-se como controlador.

- A Caixa Econômica Federal levantou BRL 1,22 bi com a venda de 82,38 milhões de ações da Caixa Seguridade a BRL 14,75 por papel, um desconto de 5,5% sobre o fechamento anterior. A operação, assessorada por Itaú BBA, Caixa, BTG Pactual, Bank of America e UBS BB, foi a primeira oferta de ações no Brasil desde outubro de 2024, quando a Eneva captou BRL 3,2 bi.

M&A

- A Turim adquiriu parte da Vita e a incorporou à Tori, seu braço de gestão de fortunas para clientes com menos de BRLm 100, elevando sua carteira para BRL 4 bi. A transação envolve dinheiro e ações, dando saída à Gorila, investidora minoritária da Vita desde 2021. A Vita foi dividida em duas: a Vita MFO, agora parte da Tori, e a Vita aceleradora de multi family offices, onde a Turim se torna minoritária.

- O grupo GCB adquiriu a assessoria de investimentos mineira North Capital, que está ligada ao BTG Pactual, ampliando sua atuação na distribuição com a adição de cerca de BRLm 200. A transação também inclui a absorção da equipe da North Capital, liderada pelo sócio-fundador Breno Peixoto, que anteriormente foi parte da Private Investimentos, incorporada pela Faros (atual Fami Capital) em 2020.

- A Alper Seguros anunciou a aquisição da Reolon.

- O Banco BRB, controlado pelo governo do Distrito Federal, anunciou a compra do Banco Master, de Daniel Vorcaro, adquirindo 49% das ações ordinárias, 100% das preferenciais e 58% do capital total da instituição. O valor da operação corresponde a 75% do patrimônio líquido consolidado do Banco Master, que, em junho de 2024, era de BRL 4,188 bi. A transação está sujeita à aprovação de órgãos reguladores, como Banco Central e Cade.

- O Patria anunciou a criação da High Growth, nova vertical que une Kamaroopin e Igah para investir até USDm 100 em empresas em crescimento. Com USDm 500 sob gestão, a iniciativa marca sua entrada no mercado secundário e será liderada por Pedro Melzer e Pedro Faria.

- O Banco de Brasília concluiu a venda de 49% de sua subsidiária Financeira BRB ao grupo investidor composto por André Luís Vieira Azin, José Ricardo Lemos Rezek e CPSB Patrimonial e Participações. A operação, com valor de BRLm 320, foi formalizada após o cumprimento das condições suspensivas, com um múltiplo de 1,97 sobre o patrimônio líquido da Financeira BRB em 31/12/2024, conforme comunicado oficial.

Industria

Intenções e Estratégias

- A JBS avança na listagem em Nova York após acordo com a BNDESPar, seu segundo maior acionista, que se absterá de votar no plano. O BNDESPar poderá receber até BRLm 500 caso a valorização das ações fique abaixo do esperado até 2026. A JBS argumenta que sua avaliação está limitada em comparação a concorrentes como Tyson Foods e Hormel Foods por não integrar índices como o S&P 500. A empresa planeja reapresentar o pedido à SEC após seus resultados, visando listar-se até o terceiro trimestre de 2025.

- Os bancos credores da Novonor, incluindo Itaú, Bradesco, Santander, BB e BNDES, estão negociando um novo acordo de acionistas com a Petrobras para a Braskem, após decidirem executar as ações da petroquímica dadas em garantia a dívidas de cerca de BRL 15 bi.

M&A

- A Tramontina firmou uma joint venture com a indiana Aequs para expandir sua presença global, estabelecendo a Aequs Cookware Products Limited (ACPL), sua primeira fábrica fora do Brasil, localizada em Hubballi, Karnataka. Com um investimento de BRLm 52,3, a unidade produzirá 400 mil panelas de alumínio por mês, além de lançar uma linha de inox em outubro.

- A Melhoramentos, empresa brasileira, adquiriu participação acionária na startup israelense W-Cycle, especializada em embalagens compostáveis feitas com matérias-primas renováveis. A parceria, iniciada em 2023, visa expandir o uso da tecnologia SupraPulp™, que substitui o plástico com alta resistência e compostabilidade, no Brasil e América do Sul. Com o investimento, a Melhoramentos acelera o desenvolvimento de novas soluções sustentáveis, ampliando sua presença no mercado de embalagens. A tecnologia SupraPulp™ oferece resistência térmica e barreira contra gordura, ideal para substituir plásticos no setor alimentício.

- A ArcelorMittal Brasil anunciou a aquisição de 100% da Tuper S/A, uma das maiores processadoras de aço da América Latina. O acordo está aguardando aprovação do CADE, com previsão de análise entre 60 a 90 dias.

- A ArcelorMittal adquiriu a catarinense Dânica. A operação ocorre pouco após a compra da Tuper e será realizada por meio da absorção da Brazil Steel, holding do empresário espanhol Pedro Jesús Echegaray Larrea.

Infraestrutura

Intenções e Estratégias

- A Sabesp busca dobrar investimentos para antecipar a universalização do saneamento em São Paulo para 2029. Segundo o CFO Daniel Szlak, a empresa está com alavancagem confortável (dívida líquida/Ebitda de 1,8%) e revisa contratos para aumentar eficiência. No 4T24, o Ebitda caiu 22% (BRL 2,3 bi) devido a um PDV que custou BRLm 630. A receita líquida subiu 5,8% (BRL 5,8 bi), e a empresa aposta na ampliação de clientes e revisão de descontos para gerar mais receita.

- A Equatorial Energia anunciou que está avaliando a participação no leilão de privatização da Cosanpa, concessionária de águas e esgotos do Pará. Miranda destacou que a empresa já manifestou interesse em analisar qualquer ativo de saneamento à venda,

M&A

- A Prumo Logística fechou a venda de 70% da Vast Infraestrutura, operadora de serviços de transbordo de petróleo no Porto do Açu, para a China Merchants Port (CMP), em um negócio que pode chegar a USDm 714.

- A Mota-Engiladquiriu 100% das ações da Empresa Construtora Brasil (ECB), a sexta maior empreiteira do Brasil. A transação ocorre 13 anos após a compra de metade da ECB por EURm 29 (aproximadamente BRLm 180).

- A CCR concluiu a aquisição de 4,72% do VLT Carioca e a cessão dos direitos creditórios da Invepar, elevando sua participação acionária na concessionária para 99,9%. A transação, anunciada em dezembro e avaliada em BRLm 97, faz parte da estratégia da CCR de otimizar seu portfólio e criar valor.

TMT

M&A

- O Cade aprovou sem restrições a compra da Intelsat pela operadora de satélites SES, em um negócio de EUR 2,8 bi (USD 3,1 bi). Apesar da sobreposição horizontal na América Latina e globalmente, o Cade constatou baixa concentração de mercado, com índice HHI abaixo de 100 pontos. A fusão, prevista para o 2T 25, ainda aguarda aprovação nos EUA e mercados europeus.

- A Dealerspace adquiriu a F&I Brasil marcando sua terceira compra em oito meses. A aquisição fortalece sua estratégia de se consolidar como a principal plataforma integrada para a gestão da indústria de concessionárias. A negociação envolveu troca de ações, com o CEO da F&I Brasil, Daniel Brandão, permanecendo à frente da operação.

- A CBYK adquiriu a Weonne. A aquisição ampliará seu portfólio e impulsionará o uso de inteligência artificial e automação em suas estratégias.

- A Transfero adquiriu 30% da Crypto Investidor. A parceria permitirá à Crypto Investidor acessar a infraestrutura e a base de clientes da Transfero, acelerando seu crescimento.

- A NEOOH adquiriu a totalidade da Wide Digital. A aquisição ainda depende da aprovação do CADE. Os sócios da Wide Digital, Francisco, Cristina e Rubem Amarante, agora são sócios minoritários da NEOOH.

- A Telefônica Brasil, por meio de sua controlada Terra Networks Brasil, adquiriu 100% da Samauma Brands Comércio, Importação e Exportação de Eletroeletrônicos, por BRLm 80, condicionado a metas operacionais e financeiras.

- O Grupo Boticário vendeu a Casa Magalhães para a Cleam Capital, gestora de Eduardo Lacet, que tem expandido sua atuação em monitoramento logístico e telemetria.

- A Tecno IT adquiriu a operação da Planear Sistemas. A aquisição visa ampliar a presença da Tecno IT no mercado público e também fortalecer sua atuação no setor privado.

- Grupo MedSystems adquire a Vydence Medical. A aquisição fortalece a atuação do grupo, que projeta um aumento de BRLm 200 na receita anual, atingindo cerca de BRL 1 bi.

- A Adentro anunciou a aquisição da Machado TI, agregando mais de 40 clientes e 10 especialistas ao seu time. A transação, sem valor divulgado, deve impulsionar a receita da Adentro em 10%, com faturamento projetado acima de BRLm 40 para 2025, consolidando sua estratégia de expansão e especialização em infraestrutura digital.

- A Shift foi adquirida pela Vela Latam.

- A Trust Control adquiriu a Beon Security para expandir sua atuação em São Paulo. A operação será integrada sob a marca Trust Control, com expectativa de agregar BRLm 6 ao faturamento, totalizando BRLm 30 em 2025.

- A agência de PR Index formou uma joint venture com a Network para levar marcas brasileiras ao mercado norte-americano. A parceria busca fortalecer a presença de empresas do país nos EUA por meio de estratégias de comunicação e relações públicas.

- A fusão entre as empresas Pathfind e Fretefy deu origem à Mobiis, uma logtech focada na transformação digital e eficiência da cadeia logística no Brasil.

- A Carbon e a Revo formalizaram um protocolo de fusão para criar uma nova companhia. O conglomerado resultante será o maior do mundo em produção de veículos blindados e adaptados para uso oficial.

- A RTM anunciou a aquisição de 100% da Galgo Sistemas de Informações S/A, uma ação estratégica para expandir sua plataforma de integração tecnológica no mercado de fundos de investimentos.

- O Digitalks foi adquirido pelo Next Group e pelo Equity Fund Group, que investirão BRLm 25 na marca nos próximos cinco anos para expandir suas edições. Agora parte do DT Group, o Next detém 59% do negócio, enquanto o Equity Fund, de João Kepler (Bossa Invest), tem 21%, e os 20% restantes seguem com Fábio Horta, fundador do evento. A transação ocorreu em duas fases, incluindo uma rodada inicial de BRL 650 mil. A nova gestão já prepara a edição de 2025 para os dias 15 e 16 de outubro.

- A Magazord adquiriu 51% da operação da paulista Braavo! por até BRLm 10, considerando earn-out. O objetivo da compra é expandir sua presença no mercado paulista, especialmente em regiões como Brás e Bom Retiro, onde marcas de fora têm dificuldades para penetrar.

- A Kinea adquiriu 48,5% da Greentech. Com essa transação, o fundo de investimentos ainda mantém BRL 1 bi em “dry powder”, ou seja, capital disponível para futuros investimentos. A operação reforça a estratégia da Kinea de diversificar seu portfólio e expandir em setores estratégicos como logística.

Intenções e Estratégias

Fundraising

- A Festpay captou BRLm 1,8 em rodada liderada pelo Investidores.vc para expandir suas soluções de pagamento digital em cantinas escolares, fortalecendo sua marca e adicionando funcionalidades com IA.

- A SRM Ventures investiu até BRLm 45 na Graviola Com esse aporte, a Graviola, que utiliza IA para conectar fornecedores e distribuidores via WhatsApp, expandirá suas operações, oferecendo antecipação de recebíveis aos fornecedores.

- O MT Bank recebeu um aporte de BRLm 5 da Hiker Ventures para expandir sua plataforma de gestão integrada voltada ao varejo, unindo pagamentos, controle fiscal e contábil.

- A Doutor-AI recebeu um investimento de USDm 1 em uma rodada pré-seed liderada pelo fundo paulista Airborne Ventures, especializado em startups B2B.

- A startup Takeat recebeu um aporte de BRLm 2 de investidores como Marcel Malczewski e Gustavo Fehlberg. Com o investimento, a empresa, que já atende 2.500 estabelecimentos, pretende expandir para 7.500 até 2025.

- A martech Uncover levantou BRLm 12,5 em uma extensão da rodada seed liderada pela ABSeed, com participação de Luiz Felipe Barros (ex-AB InBev e Mercado Livre), totalizando BRLm 22,5 captados desde 2021.

- A PitchYes recebeu um aporte de BRLm 1,2 liderado pela Open Datacenter.

- A Strike recebeu um aporte Série A de USDm 13,5 para expandir suas operações, com uma parte significativa destinada ao Brasil, onde investirá USDm 2 inicialmente.

- A fintech FinanZero levantou BRLm 4,6 em nova rodada com participação de sócios atuais, incluindo o fundo sueco Webrock Ventures. O valuation pre-money foi de BRLm 44, abaixo dos BRLm 45,5 do relatório anterior, enquanto o post-money subiu para BRLm 48.

- A Planne anunciou uma rodada de captação de BRLm 2,8, liderada pela Stamina VC, com a participação de Surfside Capital, WOW Aceleradora, Westwood Capital, e investidores anjos como João Del Valle (CEO da EBANX) e Mauro Levinbook (ex-Rextur Advance).

- A Scala captou BRLm 180 com o BNDES para aquisição de equipamentos e materiais de ponta, marcando o maior investimento do banco em data centers até hoje.

- A startup Tarken concluiu sua segunda rodada de captação com o apoio das gestoras Monashees, Mandi e MAYA Capital, que também participaram da primeira rodada. O valor da captação não foi divulgado.

- A Zinz recebeu um aporte de BRL 250 mil por meio do edital Anjo Inovador, do Governo do Paraná. Com o investimento, a empresa aprimorará suas soluções digitais e fortalecerá sua presença no mercado de reformas comerciais.

Real Estate

M&A

- A Galoppo adquiriu um galpão logístico no Braspark Condomínio Logístico, em Garuva (SC), com 22,7 mil m², atualmente locado para o Ascensus Group. A transação faz parte da estratégia da gestora boutique, que planeja BRLm 400 em aquisições nos próximos meses e pretende encerrar 2025 com BRL 2 bi em ativos sob gestão.

- A Emeg adquiriu 40% da Imobiliária KP, fundada por Kleverson Passos, consolidando sua entrada no setor imobiliário. O valor da transação não foi divulgado, mas a imobiliária registrou um VGV de BRLm 130 em 2024.

Recursos Naturais

Saúde

Intenções e Estratégias

- A Dasa confirmou ter recebido manifestações de interesse pelas clínicas Amo, mas negou qualquer negociação em andamento ou decisão sobre um possível desinvestimento. A declaração foi feita em resposta a um ofício da CVM, após reportagem que apontava a possível venda das clínicas por até BRLm 750.

- A plataforma de educação médica Sanar contratou o Itaú BBA para levantar mais de BRLm 200, em uma captação majoritariamente primária, segundo fontes do NeoFeed.

- A Bain Capital tentou adquirir 70% da Amil, comprada por José Seripieri Filho no início de 2024, mas o empresário recusou a oferta feita em outubro, segundo fontes do Valor. Apesar da negativa, a gestora de private equity ainda busca viabilizar um acordo para ter Seripieri como sócio no negócio.

M&A

- O Grupo Nutrisens anunciou a aquisição do controle acionário da Prodiet, empresa brasileira fundada em 2005, sediada em Curitiba e com faturamento de EURm 40.

- A Medartis adquiriu 51% da NeoOrtho por meio de uma transação rápida que foi concluída em menos de 60 dias. O acordo inclui a possibilidade de a Medartis aumentar sua participação para 100% nos próximos quatro anos. A Medartis também adquirirá uma planta modular de última geração, com operações previstas para o final de 2025. A operação foi assessorada por escritórios de advocacia no Brasil e Suíça.

- A Blau Farmacêutica vendeu um de seus registros de toxina botulínica por USDm 7,5, com 90% do valor já recebido e o restante previsto até 12 de maio.

- A Latache elevou sua participação na Oncoclínicas para 14% após investir cerca de BRLm 500 na compra de ações no mercado. Caso atinja 15%, a gestora será obrigada a realizar uma OPA para aquisição de 100% das ações, mas antes disso busca negociar, de forma privada, as participações do Goldman Sachs (20,76% via fundo próprio e 16,05% de um cliente) e do banco Master (19,90%).

- A gestora Centaurus Capital adquiriu 15,79% das ações da Oncoclínicas em operação conjunta com o Goldman Sachs, elevando sua participação para 31,83% e tornando-se a maior acionista da empresa. O banco americano desinvestiu sua fatia, vendendo 102,9 milhões de ações ordinárias. A transação gerou pedidos de OPA por minoritários, mas a Oncoclínicas declarou não ver necessidade.

Serviços

Intenções e Estratégias

- A Gol anunciou um compromisso de investimento de até USD 1,25 bi de investidores estratégicos, parte de um total de USD 1,9 bi em instrumentos de dívida vinculados ao financiamento “debtor-in-possession” dentro do processo de Chapter 11 nos EUA. Os recursos serão utilizados para custear a transação, garantir capital de giro e financiar operações após a conclusão da reestruturação.

- Após 4 anos de negociação, a Rodovias do Tietê conclui sua recuperação judicial, encerrando uma disputa que envolveu 18 mil debenturistas e uma dívida de quase BRL 2 bi As debêntures foram convertidas em ações, tornando os credores os novos controladores da concessionária. Os principais acionistas agora são a gestora brasileira Journey Capital e o family office chileno Megeve, cada um com cerca de 30% do capital. Com o processo de reestruturação finalizado, o desafio agora é encontrar um comprador para a empresa.

- O Bradesco aumentou o capital do Digio em BRLm 500, elevando o total para BRL 1,323 bi, conforme autorização do Banco Central. Simultaneamente, o banco transferiu o controle direto do Digio para a Kartra Participações, empresa 100% controlada pelo Bradesco.

- O Grupo Comporte Participações, ligado à família Constantino (Gol Linhas Aéreas), venceu o leilão das linhas 11-Coral, 12-Safira e 13-Jade da CPTM, superando a CCR com um desconto de 2,57% sobre as contraprestações de até BRL 1,49 bi anuais. O contrato inclui um aporte público de BRL 10 bi para melhorias e prevê BRL 14,3 bi em investimentos ao longo de 25 anos, com a construção de oito novas estações, reforma de 24 e reconstrução de quatro.

- O Julius Baer concluiu a venda de sua operação no Brasil para o BTG Pactual por BRLm 615, adicionando BRL 60 bi em patrimônio sob gestão ao banco brasileiro. A transação, conduzida pelo Goldman Sachs, atraiu forte interesse do mercado e foi finalizada rapidamente, com contrato assinado já em janeiro.

- A Brasil TecPar, 12º maior provedor de banda larga fixa do Brasil, anunciou a conclusão da entrada da australiana Macquarie Capital como sócia. A operação marca um novo passo estratégico para a holding, que visa expandir sua atuação no setor de telecomunicações, reforçando seu portfólio e ampliando seu alcance no mercado brasileiro.

M&A

- O Shinagawa Group, do Japão, adquiriu 60% da Reframax Engenharia por BRL 1 bi. A transação, que está sujeita à aprovação regulatória, foi negociada por cerca de dois anos e será executada por meio de uma nova subsidiária da Shinagawa no Brasil. A operação será financiada por um empréstimo do grupo japonês.

- O escritório Marcos Martins Advogados realizou sua primeira fusão em 42 anos ao incorporar o Arbach & Farhat, criando uma banca com 40 advogados e receita combinada de BRLm 40.

- A Wellhub anunciou a compra da Urban Sports Club. A aquisição reforça a estratégia da empresa de consolidar sua presença global no setor de bem-estar corporativo, aproveitando a rede de academias e parceiros da Urban Sports Club.

- A Dream Factory adquiriu a totalidade da operação da feira ArtRio, da qual já era sócia desde 2019. A compra inclui a participação de Brenda Valasi, fundadora da feira, que deixa o negócio após 15 anos.

- O Banco Central (BC) aprovou a aquisição da Credihome Sociedade de Crédito Direto pelo Grupo Entre, liderado pelo empresário Antonio Freixo. A transação envolve a licença de fintech de crédito (SCD) da Credihome, que continua sob controle da Loft, a qual a comprou em 2021.

- A TIBA, operadora logística espanhola, adquiriu participação majoritária na brasileira SMX Logistics. A transação expande sua capacidade para 380 mil TEUs e 25.700 toneladas aéreas anuais.