Luca Rossi

Luca Rossi

Bem-vindo à nossa última edição de 2024!

Nessa quinzena, trazemos um olhar sobre o impacto transformacional do Private Equity no M&A Global, tendência que deve continuar impulsionando a quantidade de deals em 2025. Mas, fora isso, movimentações estratégicas também marcaram os últimos quinze dias.

O destaque está no Carrefour, que está focando em negócios de grande porte. O direcional da empresa envolve uma estratégia de desinvestimento que prevê alienar 64 lojas das bandeiras Nacional e Bom Preço, que geraram BRL 1,5 bi em vendas brutas no último ano, mas tiveram impacto negativo de BRLm 42 no EBITDA. A maioria das vendas está concentrada em Curitiba, e o gap gerado pela movimentação já resultou em negócios. Redes com forte presença no Paraná, como Festvak e Muffato, já adquiriram parte dos assets disponíveis.

Fora os movimentos do Carrefour, a quinzena também foi marcada por:

- A C.Vale adquirindo uma unidade de beneficiamento de sementes da Corteva em Catalão (GO), com capacidade para 2 milhões de sacas de sementes de soja por ano.

- A Brasol, JV entre Siemens e BlackRock, que adquiriu 21 usinas de geração solar distribuída do grupo BC Energia;

- A QI Tech também se movimentou, adquirindo a Singulare, agregando mais de 1.000 fundos com BRL 121 bi em ativos administrados.

- A Órigo pegou USDm 40 emprestados com IFC para ampliar suas plantas solares. O investimento marca o primeiro do IFC em geração distribuída, e será usado pela Órigo para a construção de 22 fazendas solares GDs, a previsão é iniciar a operação das plantas até a T2 2026.

Não deixe de conferir nossa planilha de deals para ficar por dentro de tudo o que aconteceu nos últimos 15 dias!

Boa leitura!

Como os prazos de fechamento de deals de M&A mudaram em 2024?

Uma nova pesquisa da Ideals revela que os deals de M&A agora levam impressionantes 32% menos tempo para serem concluídos em comparação com 2020.

O que está por trás dessa desaceleração e como isso impacta suas estratégias?

Baixe o M&A Deal Trends Report 2024 e tenha acesso exclusivo a dados e análises sobre os fatores que estão impactando o processo de due diligence, desde o custo do dinheiro até compliance com ESG e o papel da IA.

Deal Highlights 18 de novembro a 11 de dezembro

2025 é o ano das PEs?

O impacto do PE no mercado de M&A em 2024 é notável, especialmente nos EUA. A saúde da economia norte-americana, marcada pela queda na taxa básica de juros para 4,75%, impulsionou deals.

Mas não é porque o Tio Sam entrou em um ciclo de queda de juros que o Brasil vai seguir a mesma onda. Afinal, enquanto o Federal Reserve derrubava sua taxa básica para 4,75% ao ano, o Copom seguia o caminho contrário.

- O mar parece não estar para PE? O Brasil de hoje tem juros futuros que encostam em 15% e espera começar 2025 com uma inflação que ameaça o teto. Um paraíso para os rentistas, mas só para eles?

Paradoxo dos juros: o Brasil não é imune ao crescimento

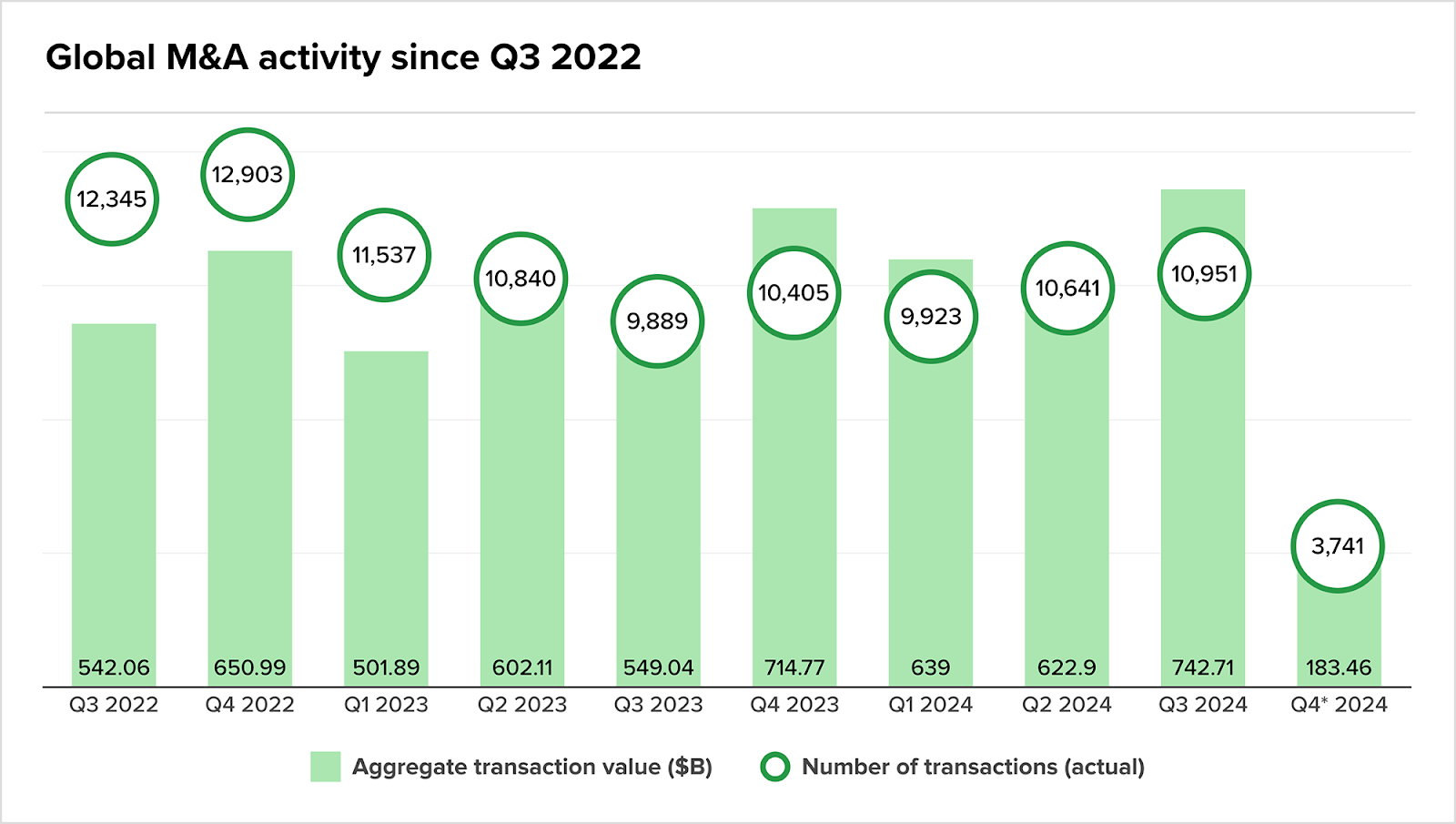

A resposta é: não. O M&A ganhou espaço, mesmo com juros altos. Apesar dos primeiros períodos contarem com baixa (5%) no volume de transações globais, o ano se aproxima do fim com uma recuperação consistente – tendência que deve continuar no início de 2025.

Mas enquanto o hemisfério norte deslizava nos primeiros períodos, os investimentos brasileiros cresceram 2%, em um momento que Leonardo Dell’Oso, da PwC Brasil, na época definiu como uma resposta do mercado aos juros elevados de economias como as dos EUA.

Era compreensível um crescente interesse no Brasil dentro de um contexto em que o Fed aumenta as taxas, e o Copom diminui. Mas a reestruturação global (e brasileira) do M&A continuou mesmo após a queda das taxas norte-americanas e o crescimento das brasileiras.

O que acontece?

A esperança está no PE?

A resposta veio nos períodos posteriores. Entre janeiro e maio de 2024, firmas de private equity se mostraram bem tímidas no Brasil, com uma queda de 19,4% nos investimentos. Mas o cenário global iria dar um impulso, esse que reverberou em terras tupiniquins.

Globalmente, as transações de PE somaram USD 166,87 bi no 2T24, impulsionadas por mega deals, e o setor manteve sua força apesar de uma leve queda no trimestre seguinte. Força que continuou não só nos períodos seguintes, mas que persiste em 2025.

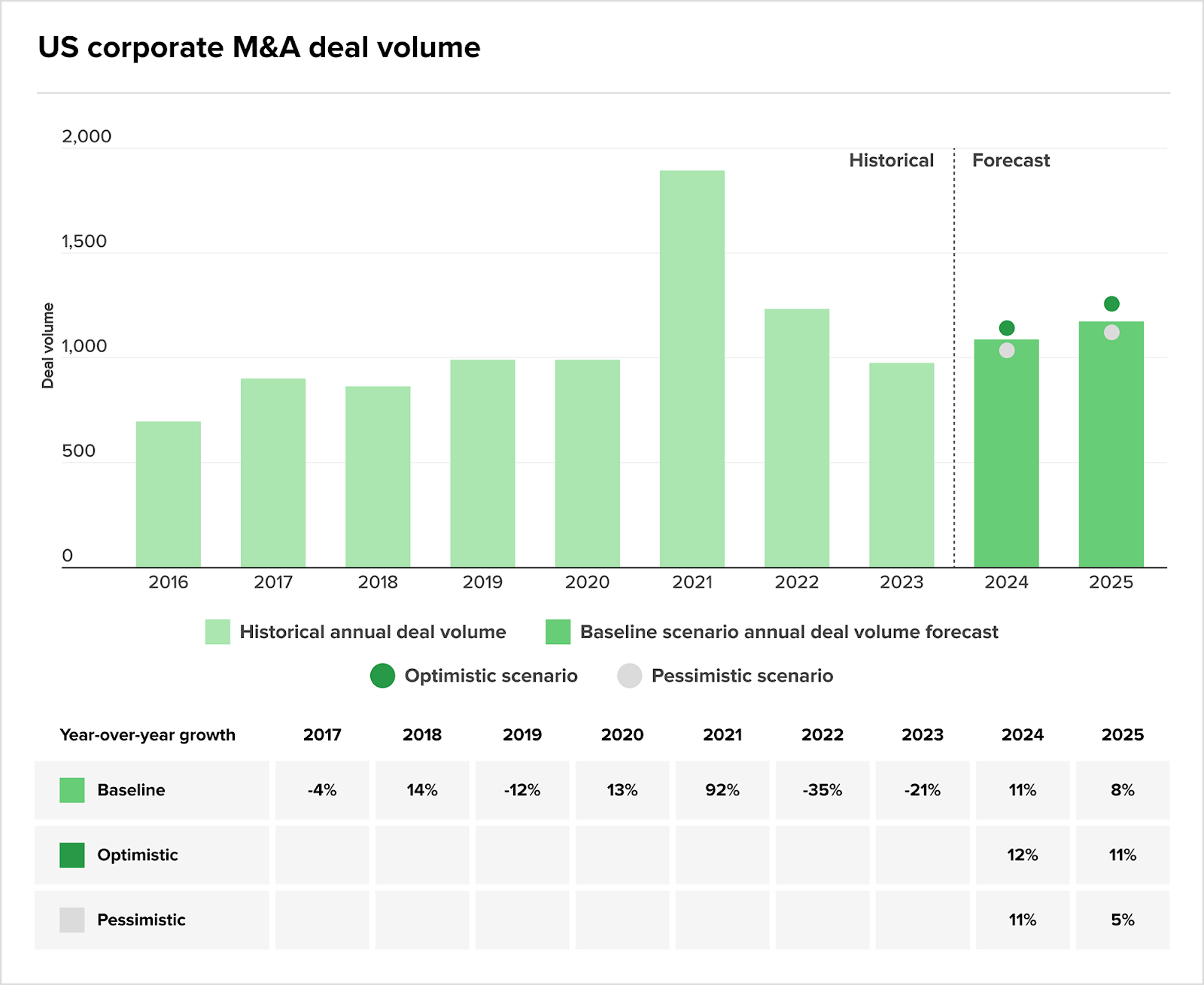

Projeções indicam um aumento de 20% nas operações de PE em 2024, e 16% em 2025. Enquanto isso, o mercado corporativo deve crescer 11% e 8%, respectivamente.

- A S&P Global explica a ascensão do PE como um efeito de bola de neve. As firmas começaram 2024 com montanhas de capital não comprometido, acumulando USD 2,6 tri em dry powder. Esses fundos então foram alocados em um número quase recorde de mega transações. Foram 18 M&As avaliados em USD 5 bi em 2024.

Crossborder foi o driver do crescimento brasileiro

O impacto reverbera no volume total de transações brasileiras. O estímulo externo dá maior disposição dos investidores, especialmente estrangeiros, em assumir o chamado “risco Brasil”. Com a queda de juros nos EUA e uma percepção mais positiva sobre a economia brasileira, fundos de PE e Corporates estão mais confortáveis para atuar no país.

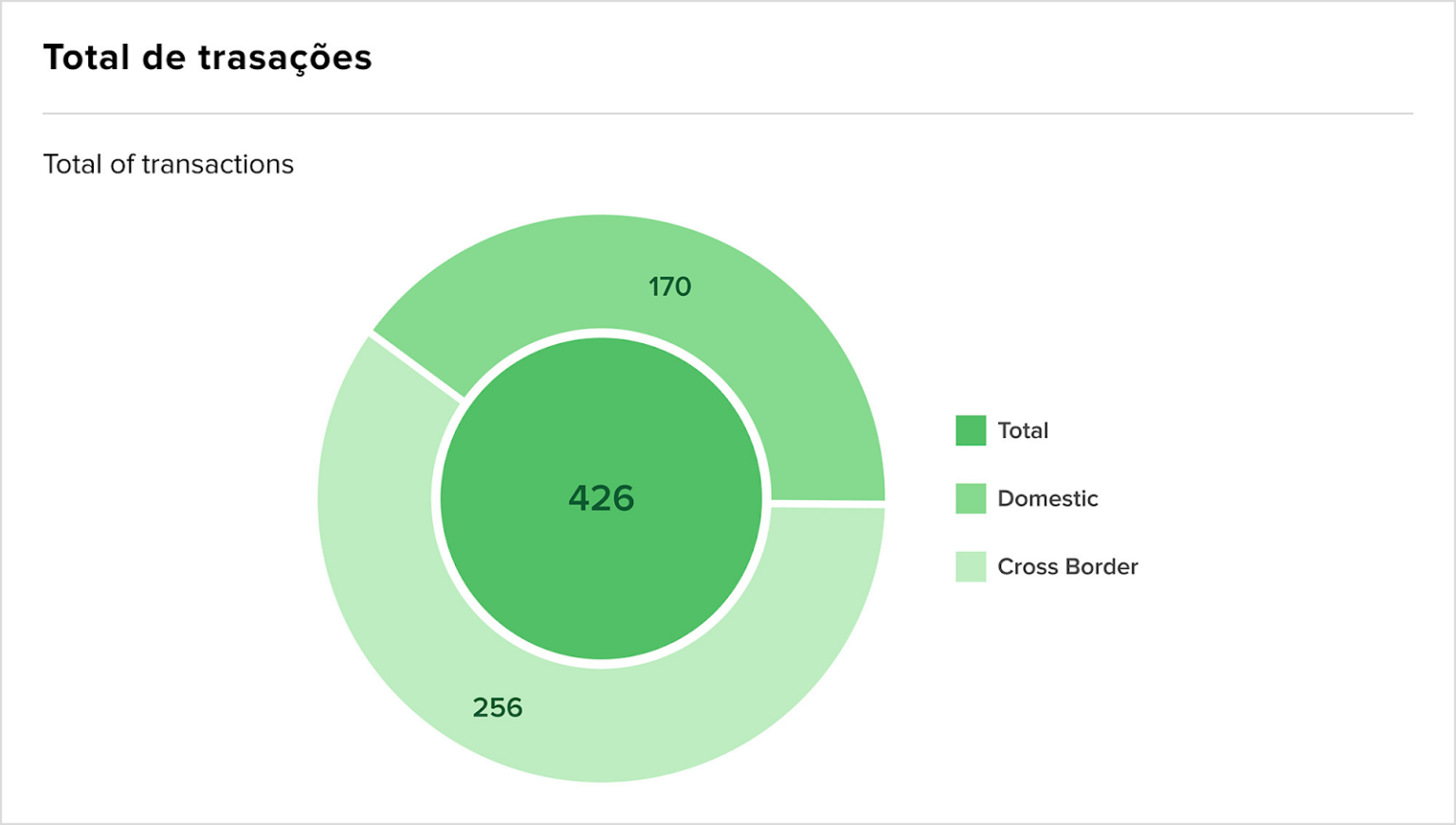

O movimento foi especialmente notável nos 2 primeiros trimestres, onde investimentos estrangeiros corresponderam a mais de 50% das transações brasileiras.

Além disso, o cenário interno também contribui. A elevação do rating do Brasil pela Moody’s gerou confiança.

A comunhão desses fatores leva a um fim de 2024 consistente no M&A nacional. Até o início de outubro, as transações brasileiras já somavam BRL 195 bi, um aumento de 56% em relação ao mesmo período de 2023.

Agora, quais os setores mais promissores para aproveitar o potencial em 2025? Nas nossas Market Trends você confere os principais insights

Deu o que falar…

- O Cade determinou que a análise da fusão entre as redes de pet shop Petz e Cobasi recomece do zero. A decisão foi motivada pela ausência de documentos essenciais para avaliar o negócio. O novo prazo de 240 dias para a decisão foi reiniciado.

- A Kora Saúde está desenvolvendo um plano de reestruturação com a inclusão de BRL 1,5 bi em novo capital dos credores e adiamento de alguns vencimentos de dívidas. A empresa enfrenta dificuldades financeiras, com uma queda de 47% nas suas ações este ano e uma redução no fluxo de caixa operacional. Como resultado, o Fitch Ratings rebaixou a nota de crédito da Kora, apontando dificuldades na recuperação da companhia.

- A Americanas está em disputa judicial com credores de bonds, que exigem um pagamento adicional de USDm 10 devido à variação cambial, o que tem adiado a execução do plano de recuperação judicial da empresa. A varejista defende que não há previsão de indexação de créditos em moeda estrangeira, conforme o plano, e que os credores violaram o compromisso de não litigar.

- A Paper Excellence apresentou um recurso ao CADE, contestando a suspensão de seus direitos políticos na Eldorado Brasil Celulose. A empresa argumenta que a medida preventiva afeta negativamente seus direitos como acionista, sendo que detém 49,41% das ações da Eldorado. A Eldorado, por sua vez, acusa a Paper de agir para prejudicar sua captação de recursos.

- A fusão entre Gol e Azul, ainda em negociação, encontra barreiras relacionadas à rivalidade histórica e questões de governança. A Gol enfrenta dificuldades de integração desde a compra da Avianca em 2022, enquanto a Azul lida com riscos de recuperação judicial nos EUA.

- A AgroGalaxy protocolou, em 2 de dezembro, seu plano de recuperação judicial, visando reestruturar BRL 4,1 bi em dívidas com cerca de 2,5 mil credores. O plano prevê prazos menores e pagamentos sem deságio para produtores e fornecedores que mantiveram negócios após a RJ.

- A Intercement e sua controladora, Mover Participações, pediram recuperação judicial em São Paulo. A medida, que inclui controladas como Intercement Brasil e Intercement Inversiones, busca reestruturar dívidas após um ano de tentativas de mediação com credores, assessoradas pelo E.Munhoz Advogados e Houlihan Lokey.

- As exportadoras Atlântica e Cafebras solicitaram à Justiça um período de carência de 60 dias para renegociar suas dívidas com credores. A alta de mais de 70% nos futuros do café arábica em 2024 impactou o fluxo de caixa devido a custos elevados de hedge.

- Hoje (11), o tribunal do Cade analisará a aquisição do iFood de participação minoritária na Shopper, inicialmente aprovada pela Superintendência-Geral do órgão, mas que foi levada à conselheira Camila Alves para uma análise mais aprofundada.

Novos fundos e captações

Market Trends

IA e PE: entre o hype e o valor real

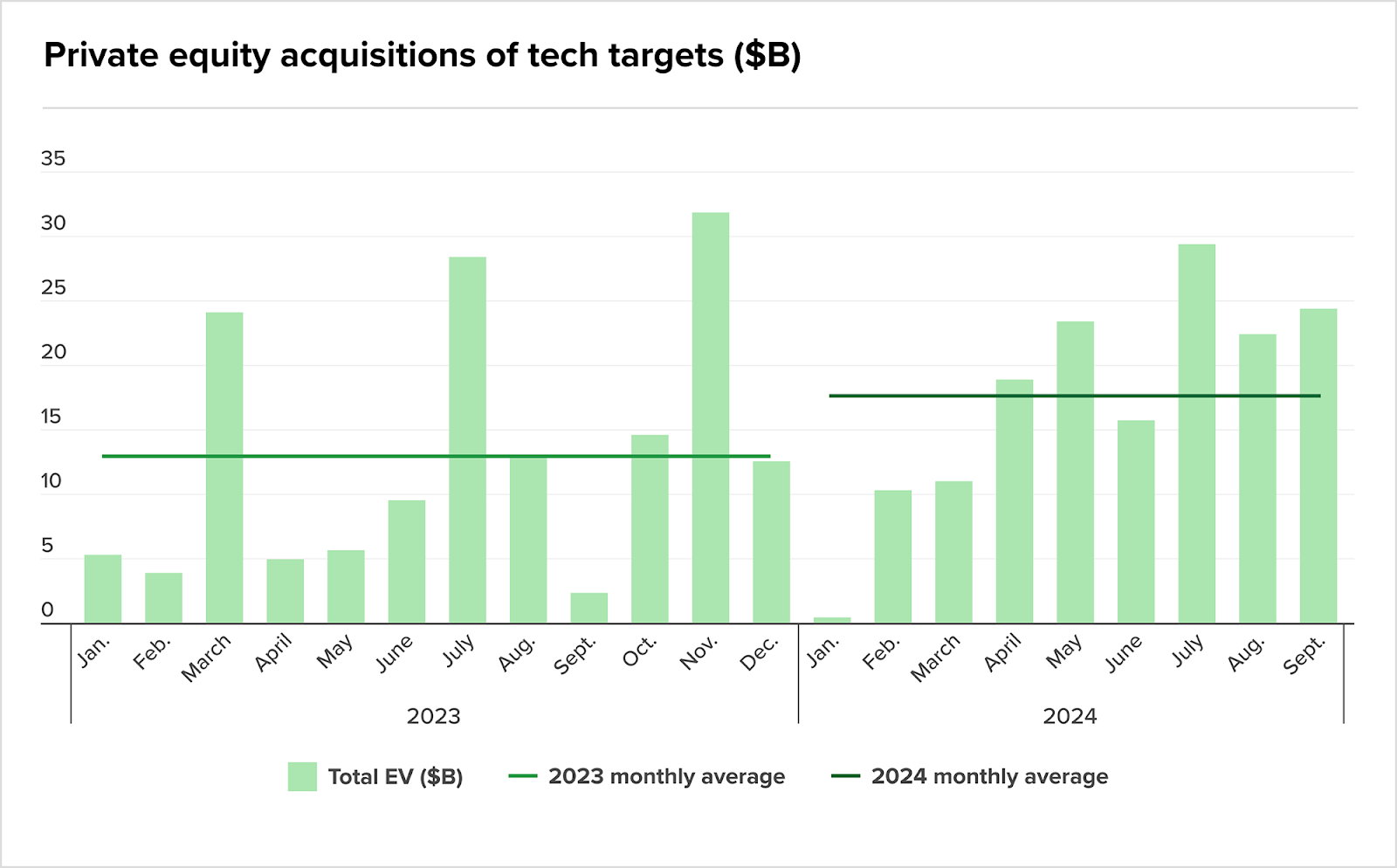

TMT foi o grande impulsionador do montante de PE em 2024. Depois da queda brusca de 2022, as firmas aumentaram sua atividade de M&A no setor durante o 2T24, antecipando dívida mais barata. Em cada mês do 2 trimestres seguintes, os gastos dos patrocinadores com alvos de tecnologia ultrapassaram USD 15 bi, de acordo com o M&A KnowledgeBase da 451 Research.

- Inteligência artificial é hype? No 3T24, um em cada três dólares investidos foram em startups de IA. E apesar de especialistas financeiros alertarem para uma bolha,o hype parece real.

Cases emergem de negócios que conseguiram, por fim, gerar valor real da tecnologia. Resultados da CI&T, divulgados nesta quinzena, revelaram que soluções de IA impulsionaram um crescimento de 17,6% na receita no Q324

E as firmas estão reagindo a essa tendência, e não só na ponta de desenvolvimento, mas também na infraestrutura. A Piemond Capital vai lançar em janeiro um fundo inicial de BRL 1 bi para investimentos em data centers, tirando proveito da crescente demanda de armazenamento e processamento de dados devido à IA.

Mas o medo do hype é justificável, e os especuladores precisam cuidar bem dos seus bolsos. Segundo documento divulgado pela OMC, o melhor cenário para a IA requer a participação conjunta de economias desenvolvidas e emergentes, sendo capaz de aumentar o comércio global em 14 pontos porcentuais até 2040. Do contrário, um cenário de “divergência tecnológica” pode reduzir pela metade os ganhos do comércio com inteligência artificial, a um aumento de 7% até 2040.

Serviços financeiros é buyers-market com mega deals à vista

O setor financeiro sempre se mostrou promissor para investimento em empresas de base tecnológica. Agora, o setor de bebe da fonte da IA para ir além nesse potencial. Implementar IA para detectar fraudes é a prioridade de 52% das lideranças em 2025.

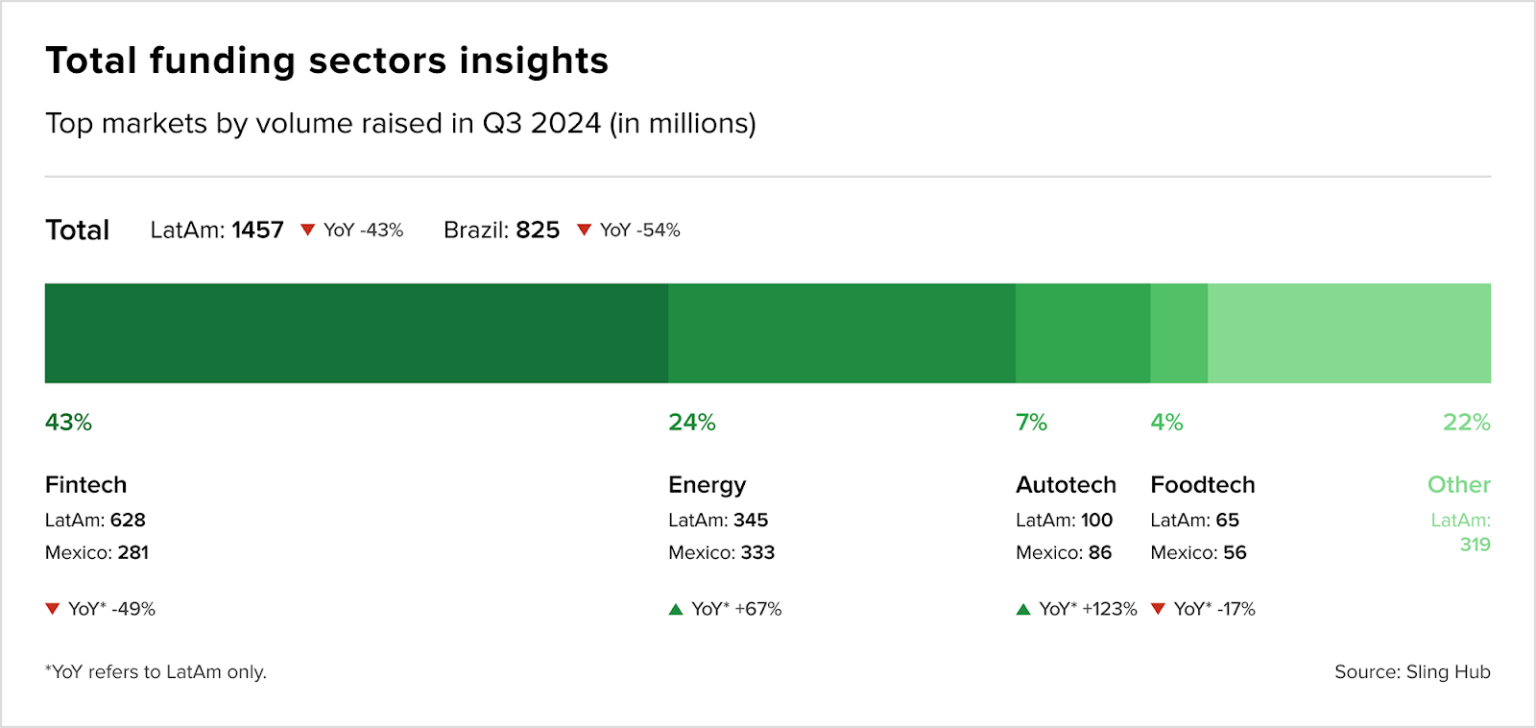

Na Q324, Fintechs figuraram como o setor com mais volume de aportes, apesar da ligeira queda no volume de transações na América Latina que acompanhou a tendência global.

O spotlight não vem sozinho. Olhando para o próprio setor, o ano de 2024 acaba com perspectivas de recuperação. O montante captado em 2024 já superou o de 2023, em grande parte impulsionado pelos deals da Asaas, Contabilizei e Cellboin – que juntos representam 55% do montante total.

A predominância dos megadeals, não só em Fintechs, mas entre setores, reforça a perspectiva de investidores como Romero Rodrigues, da Headline, e Martín Escobari, da General Atlantic. Se monta um cenário onde muitas empresas disputam poucos cheques, valuations caem a preço de banana e a pior seca de IPOs em 20 anos. É buyers-market, e os cheques prometem ser gordos.

O hype é real, mas ainda é necessário cautela

O hype é real, mas os juros também. Em um cenário de alta de juros e inflação ultrapassando o teto, investidores brasileiros focam em modelos de negócios já estruturados e validados como forma de mitigar riscos. Quem vai ser o primeiro a ousar?

Configurações dos deals de energia sofrem guinada

TMT manteve seu spotlight, com finanças seguindo sua retaguarda e concentrando grande parte do volume transacionado globalmente no ano. Mas o que conseguimos ver como próximas tendências?

Energia figura como um dos grandes potenciais para o período, mas não nos modais tradicionais

Óleo e Gás, que marcou o fim de 2023 com um boom, agora pode ver uma derradeira em 2025. Depois que receios com questões antitruste caíram nos EUA, principalmente por conta do megadeal da Exxon e Chevro, os desafios mudaram e a falta de ativos de primeira linha é o que atormenta os estrategistas do setor.

Aliado à volatilidade do ambiente macroeconômico, o cenário continuará dificultando negócios grandes e pequenos. A Q324 fechou com uma redução de 36% no número global de deals no setor.

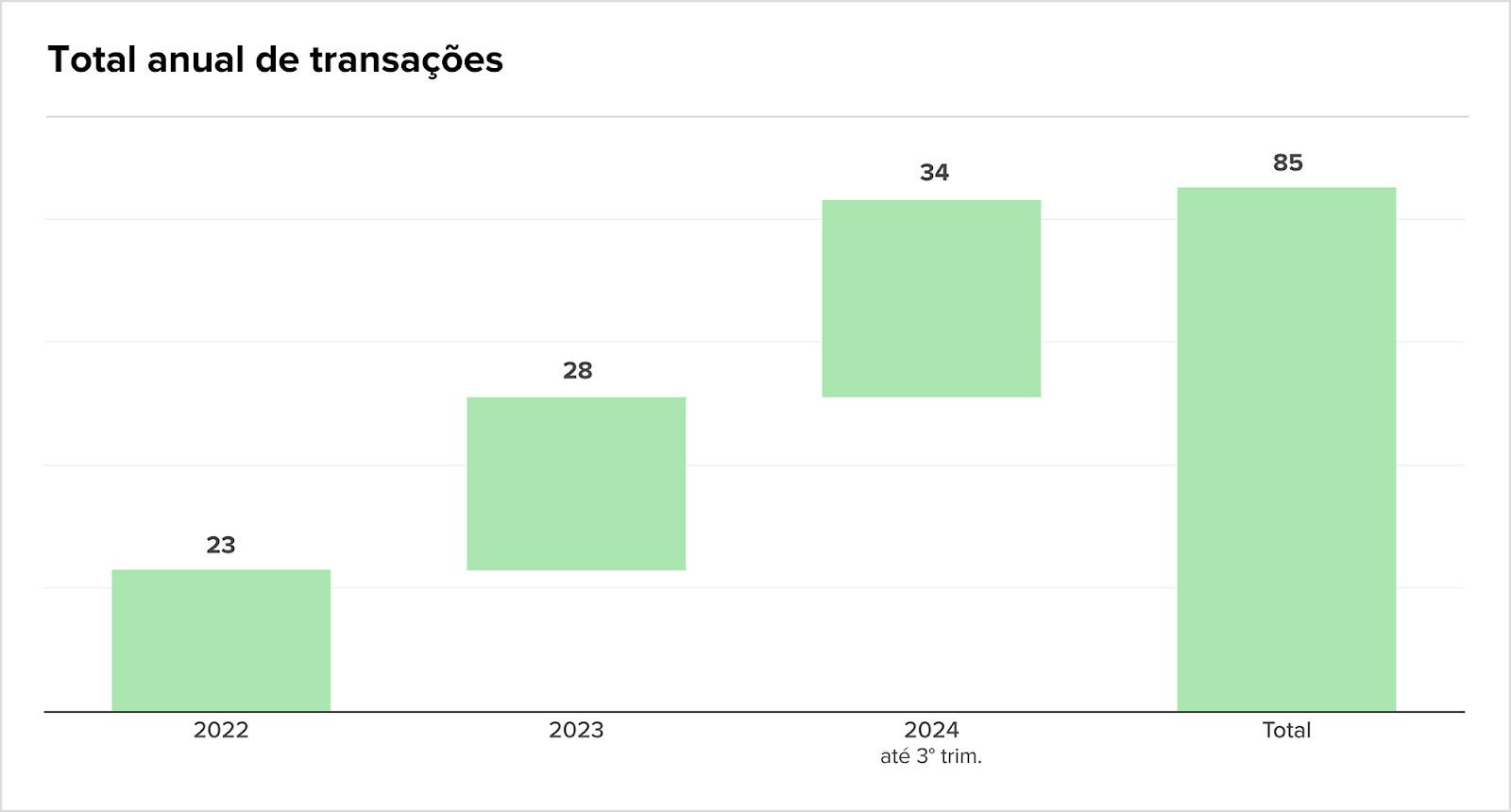

Enquanto uns caem, outros sobem. Matrizes renováveis preenchem o gap e apresentam crescimento consistente. Foram 85 transações na cadeia solar fotovoltaica, sendo o maior número mapeado na 2T24(34).

Apesar da queda no 3T24, o ano acumula, até setembro, um aumento de 89% em relação ao mesmo período de 2023.

Outras trends:

- Os investimentos privados em infraestrutura no Brasil deverão alcançar BRL 372,3 bi entre 2025 e 2029, segundo a Abdib. Esse valor representa um aumento de 63,4% em relação à projeção anterior, de BRL 228,1 bi, para o período de 2024 a 2028. O crescimento reflete o avanço das concessões e a crescente confiança do setor privado nas oportunidades de infraestrutura no país.

- A OCDE alerta que a IA terá um impacto mais amplo no mercado de trabalho do que as tecnologias anteriores, afetando mais pessoas e regiões. A IA generativa, em particular, se destaca ao realizar tarefas cognitivas não rotineiras, alterando a dinâmica do mercado de trabalho.

- O Mapeamento do Ecossistema Brasileiro de Startups 2024, realizado pela Abstartups e Deloitte, revelou que 65,1% das startups brasileiras nunca captaram recursos. Entre as que receberam, investidores anjo lideram com 39,8%, seguidos por programas de aceleração (13,9%) e Family, Friends and Fools (10,2%). Fundos de venture capital representam apenas 3,4%. A média de aportes é de BRLm 1,1, sendo mais comuns valores entre BRL 50 mil e BRL 250 mil (29,6%). A maior parte dos investimentos ocorre dentro do mesmo estado ou cidade.

- O leilão de títulos do Tesouro Nacional realizado em 3 de dezembro mostrou um aumento nas taxas de juros dos títulos atrelados à inflação, refletindo a crescente desconfiança do mercado em relação à sustentabilidade fiscal do governo. Títulos com vencimentos em 2027 e 2032 tiveram taxas superiores a 7% ao ano, os maiores valores desde o período pré-impeachment de Dilma Rousseff. A procura por títulos pós-fixados, mais seguros em um cenário fiscal incerto, foi alta, destacando a crescente dependência desses papéis na composição da dívida pública.

Movimentações executivas

Indústria

- A 49 Educação integrou Ítalo Sabo, especialista financeiro de startups, e Jady Ferreira Batista, empreendedora serial, como novos sócios. A mudança acompanha o lançamento da 49 Ventures em 2025, voltada a combinar capital estratégico e suporte prático para startups globais. Segundo Leandro Piazza, CEO da 49, a iniciativa fortalece o crescimento e posicionamento de startups com mentoria especializada e liderança ativa.

- Ricardo Mussa, ex-CEO da Raízen, anunciou sua saída discreta do Grupo Cosan após 17 anos de contribuições. Em nota enviada à CVM em 29 de novembro, o conglomerado confirmou a renúncia de Mussa ao cargo no Conselho de Administração e sua saída da Cosan Investimentos, onde estava desde outubro. Mussa teve um papel central na consolidação da Raízen como líder global em bioenergia e na execução de projetos como o etanol de segunda geração. A renúncia ocorre em meio a uma reformulação na gestão do grupo, com Marcelo Martins assumindo o cargo de CEO da Cosan.

- O PicPay contratou Ariane Benedito como nova economista-chefe, responsável por liderar a equipe de pesquisa macroeconômica e reforçar a estratégia do banco digital. Benedito, com experiência no mercado de capitais, vem de passagens pela Esh Capital e CM Capital Markets. Sua chegada reforça a crescente presença de mulheres em posições de liderança em áreas de pesquisa macroeconômica em instituições financeiras no Brasil. Ela assume o cargo que antes era ocupado por Marco Caruso, que deixou a empresa em julho.

Investment and Banking

Agronegócio

Intenções e Estratégias

- O Brasil possui 446 usinas sucroalcooleiras, com produção estimada em 35,4 bilhões de litros de etanol e 680 milhões de toneladas de açúcar para a safra 2023/2024, mas 24% delas enfrentam problemas financeiros. De acordo com a RPA Consultoria, 107 usinas estão em recuperação judicial ou falidas, com 79 em recuperação, 32 paralisadas, e 28 falidas. A crise começou após a crise financeira de 2008, agravada por secas e políticas de preços controlados. Muitos grupos faliram, venderam unidades ou ainda enfrentam dificuldades para sair da recuperação judicial.

- A Boa Safra lançou a marca Avra com o objetivo de conquistar clientes dispostos a pagar mais por sementes com elevado poder germinativo. A marca Avra será comercializada a partir da safra 2025/2026.

M&A

- A Agrícola Famosa adquiriu a espanhola El Abuelo, fortalecendo sua presença na Europa. A transação inclui uma área no Senegal e uma packing house na Espanha, impulsionando a produção anual para 380 mil toneladas. Com faturamento combinado de EURm 230 (BRL 1,4 bi), a empresa planeja triplicar áreas cultivadas na África e expandir para novas culturas, como uvas e limões, mantendo foco em verticalização e sustentabilidade para atender demandas globais.

- A C.Vale comprou uma unidade de beneficiamento de sementes da Corteva em Catalão (GO). Com capacidade para 2 milhões de sacas de sementes de soja por ano, a estrutura atenderá produtores de Mato Grosso e norte do Mato Grosso do Sul. A unidade, que inclui 40 mil m² de área industrial, inicia operações em fevereiro de 2025, gerando até 70 empregos.

- A Aviagen América Latina concluiu a compra da granja de ovos de Caçador (SC), investindo mais de BRLm 70. A unidade, com capacidade de produzir 4,3 milhões de matrizes anuais, reforça a logística da empresa para atender clientes na região Sul e ampliar sua presença na América do Sul.

Consumo

Intenções e Estratégias

M&A

- Eugênio de Zagottis, ex-executivo da Raia Drogasil, se tornou acionista da Enjoei e assumirá um assento no conselho da empresa, substituindo Alexandre Dias. Com a aquisição de uma participação inferior a 5%, Zagottis se une a outros líderes de peso no board, como Renato Rique e Fernando Cirne. Zagottis destacou o potencial de crescimento da empresa no varejo físico e a sinergia com a plataforma digital, além da valorização de seu modelo multicanal.

- O Market4u adquiriu a rede Smarket, com 13 unidades em Porto Alegre e região. As lojas serão integradas à marca, geridas por sete franqueados locais, reforçando a expansão estratégica da companhia.

- A Grendene concluiu a aquisição de 50,1% das ações da Grendene Global Brands (GGB) por USDm 10,5, consolidando 100% do controle da operação. A transação incluiu um pagamento inicial de USDm 6,5, sujeito a ajustes. A compra fortalece a estratégia de internacionalização da companhia e avança no modelo Direct-to-Consumer (DTC).

- O MV Group adquiriu participação na Davvero, uma das marcas de gelato mais premiadas do Brasil. A parceria visa dobrar o número de franquias da Davvero e expandir sua presença no país.

- O grupo Muffato concluiu a aquisição de quatro pontos do Carrefour em Curitiba, que operavam sob a bandeira Nacional (Mercadorama). As unidades passarão a operar como Super Muffato, parte do plano de expansão da rede para 2025. A transferência depende da aprovação do Cade, mas o grupo espera concluir a operação rapidamente.

- O Festval intensifica sua expansão no Paraná com duas aquisições no último trimestre: quatro lojas do Verde Mais e quatro do Nacional, marca do Grupo Carrefour Brasil. Com essas aquisições, a rede, que possuía 24 lojas, chegou a 30 unidades em Curitiba, e deverá encerrar 2024 com 31 lojas.

Energia

Intenções e Estratégias

- O Brasil pode ver pelo menos quatro projetos de produção de hidrogênio verde a partir de 2025, com investimentos de até BRL 40 bi. Três desses projetos estarão no Nordeste, incluindo uma parceria entre a Fortescue, Casa dos Ventos e TotalEnergies no Porto de Pecém (CE). Outros dois investimentos estão planejados para Pernambuco e Minas Gerais, com um aporte inicial de BRL 34 bi.

- A Raízen está avaliando a venda de sua participação na Oxxo e a busca por um sócio para o negócio de etanol de segunda geração, com o objetivo de reduzir o endividamento da controladora Cosan. A empresa planeja investir BRL 10,8 bi até 2030 no E2G, com a ideia de criar uma joint venture. A venda da Oxxo, que tem contribuição limitada para os resultados da Raízen, também é vista como positiva pelos analistas. Essas medidas visam aliviar a alavancagem da Cosan, que enfrentou desafios financeiros no Q3 24.

- A Raízen, joint venture entre Cosan e Shell, colocará à venda usinas de pequeno porte em geração distribuída (solar, PCHs e biogás), avaliadas em cerca de BRL 1 bi. A iniciativa integra os esforços para reduzir o endividamento da companhia, que já negociou ativos similares este ano. Além disso, está à venda a usina de açúcar e etanol Leme, adquirida da Biosev. A movimentação reflete a estratégia de priorizar ativos considerados estratégicos ao grupo.

- A Raízen, maior produtora global de etanol, colocou ativos à venda, incluindo centrais de energia renovável e uma usina de açúcar e etanol em Leme (SP). A medida pode render cerca de BRL 1 bi, visando reduzir a alavancagem, que atingiu 2,6 vezes no último trimestre. Sob a liderança de Nelson Gomes, a estratégia inclui racionalizar investimentos, focar em biocombustíveis e bioenergia, e revisar portfólios. Apesar dos desafios econômicos, analistas veem as mudanças positivamente, destacando oportunidades de desalavancagem e reestruturação estratégica.

M&A

- A Copel vendeu 13 usinas, incluindo 11 pequenas hidrelétricas, uma termelétrica e um parque eólico, por BRLm 450,5 para o Grupo Electra, com o objetivo de concentrar suas operações em grandes usinas e avançar em seu processo de descarbonização. A transação abrange 118,7 MW e foi estruturada com PPAs (contratos de compra de energia de longo prazo), o que garante fluxos de caixa previsíveis para o grupo. A operação deve ser aprovada por Cade e Aneel, além de órgãos ambientais.

- A WEG anunciou a aquisição da REIVAX e suas subsidiárias, uma empresa com sede em Florianópolis e especializada em energia hidrelétrica, fotovoltaica, eólica, termelétrica, subestações e soluções industriais. A REIVAX registrou receita líquida de BRLm 131 em 2023. A transação, ainda sujeita a aprovações regulatórias, reflete a estratégia da WEG de expandir sua atuação no mercado de energia e fortalecer sua presença internacional.

- O Cade aprovou, sem restrições, a compra da distribuidora Amazonas Energia pelo Futura Venture Capital Participações e pelo Fundo de Investimentos Multiestratégia Milão, ambos ligados ao Grupo J&F, dos irmãos Joesley e Wesley Batista. A aquisição, que gerou controvérsias, foi facilitada pela Medida Provisória 1.232/24, que tornou mais atraente a transferência de controle da empresa, que enfrenta dificuldades financeiras. A operação inclui a cobertura da Conta de Consumo de Combustíveis e flexibilização de metas regulatórias, e ocorre após a compra de termoelétricas da Eletrobras.

- A Brasol, joint venture entre Siemens e BlackRock, comprou 21 usinas de geração solar distribuída do grupo BC Energia, localizadas em GO, MG, MT e DF. A operação foi aprovada pelo Cade.

- O setor carbonífero recebeu com entusiasmo a venda da termelétrica de Figueira (20 MW) pela Copel ao Grupo Electra, aguardando a retomada da geração de energia após quase um ano de inatividade. A expectativa de reativação se intensifica com a iminente votação do Projeto de Lei 11.247/2018, que estende subsídios a usinas térmicas a carvão até 2050. No entanto, consumidores temem que a ampliação dos subsídios sobrecarregue ainda mais as contas de energia. Carlos Faria, presidente da Anace, defende o descomissionamento da planta, considerando-o uma solução ambiental e econômica positiva, especialmente com a COP de 2025 se aproximando.

- A Ybyrá Capital anunciou, no dia 28 de novembro de 2024, uma parceria com a Petrogoiás para a criação de uma joint venture nos Estados Unidos. Com foco inicial em Houston, Texas, a parceria importará diesel com duas operações mensais, utilizando navios com capacidade de 50 mil toneladas cada. O plano inclui um financiamento de 45% das operações, com a assinatura final do contrato prevista para 28 de dezembro.

- A Statkraft, empresa norueguesa de energia renovável, vendeu ativos de geração localizados no Espírito Santo para as empresas Santa Maria CGH 1, Santa Maria CGH 2 e Santa Maria CGH 3, do grupo Santa Maria. A venda, ainda sujeita à aprovação da ANEEL, faz parte de uma estratégia da Statkraft de desinvestir em projetos não estratégicos e otimizar seu portfólio. As empresas envolvidas na operação não divulgaram valores nem os ativos específicos.

- A Sharp Capital Gestora de Recursos adquiriu 9,84% do total de ações preferenciais emitidas pela Alupar. Em comunicado, a Alupar esclareceu que a Sharp Capital considera essa aquisição como um investimento para os fundos e carteiras que administra, sem a intenção de adquirir o controle ou alterar a administração da empresa.

- A Âmbar Energia venceu o leilão realizado na B3 em 5 de dezembro, arrematando o direito de exploração de quatro usinas da Companhia Energética de Minas Gerais (Cemig) por BRLm 52. As usinas incluem as Hidrelétricas de Marmelos, Martins e Sinceridade, e a Pequena Central Hidrelétrica de Machado Mineiro, todas em Minas Gerais, somando uma capacidade total de 14,8 MW.

FIG

Intenções e Estratégias

- A MDS Seguros negocia ativamente novas aquisições no mercado brasileiro, com cinco conversas em andamento. Segundo Paulo Loureiro, VP da MDS, o foco está tanto em negócios de grande porte quanto em projetos menores: “Somos agressivos e buscamos bons negócios”.

- A Ybyrá Capital assinou um memorando de entendimento com a Security Matters (SMX), listada na Nasdaq, para uma potencial fusão. O objetivo é conectar ativos brasileiros e americanos, buscando liquidez e acesso a investidores globais. A transação prevê troca de ações, sujeita a due diligence e aprovação em assembleias.

M&A

- O EFQ, liderado por João Kepler, anunciou seu segundo investimento no setor financeiro, adquirindo uma participação minoritária na LDX Capital, consultoria de investimentos com BRLm 200 sob custódia e planos de chegar a BRL 1 bi até 2026. A transação expande o portfólio do EFQ, que busca diversificar para áreas como seguros e consórcios.

- A MDS Brasil anunciou a aquisição da APR Seguros, corretora especializada em seguros empresariais com uma carteira de mais de 800 clientes e prêmios que somam BRLm 150. A operação fortalece o segmento de Riscos Empresariais da MDS, especialmente em São Paulo, oferecendo produtos de ramos elementares ao mercado corporativo.

- A Alta Vista Investimentos anunciou a aquisição da Settima Investimentos, ampliando seu portfólio para BRL 15 bi em ativos sob assessoria. A transação não só fortalece o patrimônio da empresa, mas também agrega profissionais e uma cultura complementar.

Fundraising

Industria

Intenções e Estratégias

M&A

- A Schulz venceu o edital de compra da metalúrgica Wetzel, de Joinville, com uma proposta de BRLm 115,245. A empresa assumirá a Unidade Produtiva Isolada (UPI Ferro) da Wetzel, que está em recuperação judicial, e inclui uma fábrica de peças fundidas em ferro para o setor automotivo e bens móveis. A proposta será homologada pelo juízo, e a Schulz será declarada vencedora. A aquisição faz parte dos planos da Schulz, que considera a unidade estratégica para seus negócios. A Wetzel, em recuperação judicial desde 2016, utilizará os valores para quitar credores e melhorar sua liquidez.

- A Be8 anunciou a compra de três unidades industriais da Biopar, o que aumentará sua capacidade de produção de biodiesel em 35,6%, totalizando 1,47 bilhão de litros por ano. As unidades, localizadas em Nova Marilândia (MT), Floriano (PI) e Santo Antônio do Tauá (PA), expandem a presença geográfica da Be8, que já opera no RS, PR, Paraguai e Suíça. As plantas adquiridas têm capacidade anual de 384 milhões de litros, com destaque para as usinas do MT, PI e PA. A transação aguarda aprovação do Cade.

- A Vicunha Aços ampliou sua participação na CSN para 41,65%, adquirindo mais 8,79 milhões de ações ordinárias em decorrência de um acordo judicial. Combinada com a fatia de sua parceira Rio Iaco Participações, que detém 3,45%, a participação conjunta atinge 45,10%. Apesar do aumento, a Vicunha afirmou que não pretende alterar o controle ou a estrutura administrativa da companhia. A movimentação reforça a posição estratégica da Vicunha no capital da CSN, sem mudanças operacionais previstas no curto prazo.

- A WEG finalizou a compra da Volt Electric Motor, subsidiária do Grupo Saya, em um negócio avaliado em USDm 88. A empresa turca possui capacidade anual de produção de 1 milhão de motores e forte atuação na Turquia, Europa, Oriente Médio e Ásia Central. Com receita operacional de USDm 70 em 2023 e margem Ebitda de 18,5%, a Volt reforça a estratégia de expansão global da WEG e o fortalecimento de sua presença em mercados estratégicos.

- O fundo Dynamic FIP, do Banco Master, adquiriu participação na SteelCorp, empresa especializada em construções modulares com aço, liderada pelo publicitário Roberto Justus. O valor e a extensão da participação adquirida não foram divulgados, mas a transação já recebeu aprovação do CADE.

Real Estate

Intenções e Estratégias

- A Brookfield e a Iguatemi estão prestes a finalizar um acordo para a venda de dois shoppings em São Paulo: Pátio Paulista e Pátio Higienópolis, por cerca de BRL 2,5 bi. A transação, que deve ser concluída até o final de 2024, marca a saída da Brookfield do setor de shoppings no Brasil. A Iguatemi e BB Asset financiarão o negócio por meio de um fundo de investimento. A negociação ocorre em um contexto de interesse de outros investidores, e a venda inclui uma análise cuidadosa do mercado imobiliário. A Brookfield continua ativa em outros setores no Brasil, como energia renovável e infraestrutura

- A WTorre, especializada em galpões logísticos, retornou ao setor com um investimento de BRL 1 bi para construir 4 milhões de metros quadrados de galpões em regiões menos exploradas, como Cravinhos, Porto Alegre e Recife. A empresa focará em projetos de 100 mil m², com 50% da área já locada antes de iniciar a construção. A expectativa é de desenvolver 300 mil m² por ano, com um investimento de BRLm 350 por projeto. A estratégia visa atender não apenas e-commerces, mas também empresas de outros setores, diversificando sua atuação. O faturamento da WTorre deve crescer de BRLm 500 para BRLm 700 em 2025.

- A Yuca está negociando a venda de 27 dos 40 imóveis de coliving de seu fundo imobiliário, antecipando desinvestimentos previstos para 2025. Com patrimônio líquido de BRLm 52 em outubro, o fundo busca reduzir exposição em um cenário de alta da Selic. A proposta prevê pagamento inicial de BRLm 16 e um earn-out de 60% do lucro na revenda em até 30 meses. A decisão será votada em assembleia no dia 9 de dezembro.

M&A

- A família Birmann vendeu 13,62% do icônico complexo imobiliário Baleia, localizado na Faria Lima, para um grupo de investidores coordenados pela Arton e pelo private banking da XP Investimentos. A transação, avaliada em BRL 2,6 bi, foi realizada por meio de um fundo imobiliário, com o valor justo estimado em BRL 3,2 bi, oferecendo potencial de ganho de capital no futuro. A Arton, com capital de 100 famílias e sócios, alavancou um cap rate de 7,4%.

- A Brookfield comprou 97% das unidades do Edifício A Noite, no Rio de Janeiro, em acordo com a Azo, responsável pelo retrofit de BRLm 188. Com previsão de conclusão em 2027, o prédio terá 447 apartamentos e espaços comerciais.

- O grupo capixaba E.CO Empreendimentos concluiu a aquisição da Imobiliária Universal. A expectativa é movimentar cerca de BRL 2 bi em novos projetos, gerar empregos e impulsionar a economia local.

- A Multiplan informou que concluiu a venda de uma participação de 25% no Jundiaí Shopping, no interior de São Paulo, por BRLm 253,2. A fatia foi comprada pelo XP Malls Fundo de Investimento Imobiliário.

- O Carrefour Brasil iniciou um plano de desinvestimento, vendendo 64 supermercados das bandeiras Nacional e BomPreço por um valor esperado de BRLm 400. Entre os ativos, oito lojas da Nacional em Curitiba (PR) já têm acordo de venda, sendo quatro adquiridas pelo Grupo Muffato. As lojas envolvidas geraram BRL 1,5 bi em vendas nos últimos 12 meses, representando 1,3% das vendas totais do grupo. A conclusão do desinvestimento está prevista para o primeiro semestre de 2025, com foco estratégico em hipermercados.

Fundraising

- A iBUILD, rede de franquias brasileira especializada em construções inteligentes, levantou BRLm 3,2 em uma nova rodada de captação, liderada por Gustavo Rizzo. O aporte será reinvestido no crescimento da marca, com foco em expansão de franquias, desenvolvimento tecnológico e aprimoramento de processos.

- A fintech Makasí, fundada em 2023, recebeu BRLm 120 da RBR Asset por meio de um CRI para financiar obras de pequenas e médias incorporadoras. A empresa visa resolver a dificuldade de acesso ao crédito por parte de construtoras, automatizando processos e oferecendo precificação baseada em dados. A fintech já criou 2,8 mil habitações em 14 estados e, com sua plataforma digital, reduz o tempo de aprovação de crédito e diminui custos operacionais. Para 2025, planeja expandir e consolidar sua presença no mercado.

Saúde

Intenções e Estratégias

- O Grupo Elfa está avançando com a possível venda da DRS Holding, conforme comunicado em um Fato Relevante. A negociação envolve os fundos Vinci GCN Gestão de Recursos e prevê a venda total da participação da empresa na holding, que atua nos setores de saúde e entretenimento.

- A Hapvida anunciou um plano de investimentos de BRL 2 bi para expandir sua infraestrutura de atendimento até 2026, focando na construção de novos hospitais e unidades de saúde em diversas cidades, como São Paulo, Rio de Janeiro e Manaus. A empresa adotou o modelo “asset light”, financiando BRLm 630 com recursos próprios e buscando parcerias de built to suit para o restante.

- A Sanofi contratou a Lazard para conduzir a venda da Medley, operação avaliada em cerca de USD 1 bi. O processo será iniciado no T125, com a segregação da operação de genéricos. A francesa adquiriu a Medley em 2009 por BRL 1,5 bi e agora ajusta seu portfólio globalmente.

- O Grupo Assim retomou negociações para venda de seus ativos, que incluem convênios médicos, odontológicos e uma rede própria de hospitais e clínicas. Avaliado em cerca de BRL 2 bi há dois anos, fontes indicam que o valor atual pode ser inferior.

M&A

- A HSI Investimentos adquiriu o prédio do Hospital Vera Cruz, em Campinas, por meio de uma joint venture com Enrico De Vettori. A transação foi realizada no modelo sale and leaseback, com o ativo sendo locado de volta para a Hospital Care. A HSI, com BRL 13 bi sob gestão, ainda pretende investir BRL 1 bi em ativos imobiliários do setor de saúde.

- O Fleury comprou 100% da Confiance Medicina Diagnóstica, rede com 25 laboratórios na região de Campinas (SP), por BRLm 130. A aquisição fortalece a atuação da empresa no interior paulista, região estratégica pela alta penetração de planos de saúde: 47% da população local possui convênio, frente à média nacional de 25%.

- A Conexa, após adquirir a Zenklub no ano passado, adquiriu agora 100% da Lina Saúde, com a transação envolvendo dinheiro e troca de ações. A fusão, que ainda aguarda aprovação regulatória, visa expandir a presença da Conexa no mercado de telemedicina, utilizando os dados da Lina para melhorar o atendimento digital.

- O H. Egidio Group adquiriu a Mais Saúde, localizada em Aracaju (SE), que será transformada na nova unidade matriz da Hospdrogas, distribuidora de produtos hospitalares do grupo. O investimento inicial supera BRLm 60 e inclui frota, estoques e a contratação de 50 colaboradores. A aquisição se insere no plano de expansão nacional, com BRLm 1 bi a serem investidos até 2027.

Fundraising

Serviços

Intenções e Estratégias

- O grupo Bioma (ex-Bahema Educação) planeja voltar a crescer por meio de aquisições a partir de 2025, após quase quatro anos de reestruturação financeira e operacional. Durante esse período, a empresa vendeu participações em escolas e reduziu sua dívida, além de receber um novo sócio e mudar de marca. O foco agora será na expansão das escolas premium, enquanto os planos para a rede Escola Mais estão suspensos.

- O BTG Pactual inaugurou um terminal exclusivo no Aeroporto de Guarulhos, com investimento de BRLm 80. O espaço de 2.400 m² oferece serviços de check-in, alfândega, imigração e transporte até a aeronave, com uma tarifa de USD 590. Clientes do cartão Ultrablue têm desconto de 20%. Inicialmente, será voltado para embarques internacionais, com previsão de expansão para desembarques e conexões em 2025.

M&A

- A Nexxera e o Grupo Skill firmaram uma joint venture para ampliar o acesso ao crédito para médias empresas e suas cadeias produtivas. A parceria, que já incluía uma colaboração estratégica, agora integra as plataformas de gestão empresarial SAP Business One e os sistemas da Nexxera, permitindo uma análise aprofundada do fluxo de caixa.

- A Pluxee, antes conhecida como Sodexo, adquiriu a Benefício Fácil, empresa brasileira especializada em distribuir benefícios para trabalhadores, como vale-transporte. A Pluxee vê a aquisição como uma oportunidade para aumentar receitas por meio da venda cruzada de produtos e serviços a sua base atual de clientes. O valor da transação não foi revelado.

- Simpar, Vamos e Automob finalizaram uma reorganização societária que inclui a cisão parcial da Vamos Locação. A NewCo foi criada para integrar ativos da Vamos e Automob, com capital social inicial de BRL 1,995 bi. O processo também envolve a incorporação da Automob até 31 de dezembro, elevando o número total de ações emitidas para 1,89 bi. A transação inclui dividendos de BRLm 980 pagos em ações da NewCo.

- A Omelete Company adquiriu o Anime Friends, maior evento de cultura pop asiática da América Latina, durante o Unlock CCXP24. A transação fortalece sua liderança no mercado de eventos e alinha-se à meta de atingir BRL 1 bi em faturamento até 2030.

- O Reclame Aqui adquiriu 30% do Portal da Queixa, uma plataforma similar à sua, que opera em vários países europeus, incluindo Portugal, França e Espanha. O investimento de entrada, cujos valores não foram divulgados, marca a expansão da empresa brasileira para o mercado europeu.

- A GR Water Solutions anunciou a aquisição da QGS Química como parte de sua estratégia de expansão. Com essa transação, a empresa visa reduzir perdas de água, que atingem 36,7% na região Sul, e impulsionar a eficiência hídrica.

- A Tegma Gestão Logística adquiriu os 17% remanescentes da Fastline Logística Automotiva, tornando-se sua única proprietária, em uma transação de BRLm 6. A operação, parte de uma estratégia de simplificação societária, foi aprovada pelo Conselho de Administração e dispensa ratificação em assembleia geral. A aquisição reforça a integração e controle das operações logísticas da companhia.

TMT

Intenções e Estratégias

- A Totvs negou ter feito proposta para adquirir a Linx, contrariando rumores divulgados pela imprensa. A empresa afirmou que está em processo de governança interna e ainda não apresentou proposta vinculante. A Stone, que contratou J.P. Morgan e Morgan Stanley para vender a Linx, afirmou ter mais de 20 interessados, sem prazo definido para a conclusão.

- O KaBuM!, e-commerce de tecnologia e games adquirido pelo Magazine Luiza, está prestes a entrar no mercado B2B, com foco em micro e pequenas empresas. Com um faturamento próximo de BRL 5 bi, a empresa já atende clientes como o Itaú e planeja expandir sua oferta no T125. A nova divisão incluirá desde computadores customizados até serviços de assistência técnica, utilizando inteligência artificial para sugerir soluções personalizadas. Além disso, a companhia se prepara para a Black Friday com investimentos significativos em mídia e infraestruturaecisar de ajustes ou mais informações, estou à disposição!

- A Stone&Co recebeu várias ofertas não vinculantes para a venda de sua unidade de software Linx, mas as propostas até o momento estão abaixo do valor pago pela empresa em 2020 (BRL 6,7 bi). Até agora, seis empresas apresentaram propostas, incluindo a Totvs e a Constellation Software, mas algumas ofertas chegaram a ser 50% inferiores ao valor de aquisição. A Stone não está com pressa para vender e, segundo fontes, provavelmente só consideraria uma venda por um valor superior a R$ 5 bilhões. A empresa está financeiramente confortável e contratou o J.P. Morgan e Morgan Stanley para assessorar na transação.

- A Superintendência-Geral do Cade aprovou, sem restrições, a compra de 47,09% da Eletromidia pela Globo Comunicação, que aumentará sua participação para 74,01%. A aquisição, avaliada em BRL 1,7 bi, inclui um prêmio adicional de BRLm 131,8. Especializada em mídia exterior, a Eletromidia opera em mobiliário urbano e espaços como transportes e shoppings. O Cade concluiu que a operação não apresenta preocupações concorrenciais significativas. Caso não seja contestada, a transação será automaticamente finalizada em 15 dias.

- A Pátria Investimentos reduziu sua participação na Infracommerce para 3,92%, equivalente a 24,96 milhões de ações ordinárias, citando necessidade de liquidez dos fundos.

M&A

- A QI Tech concluiu a aquisição da Singulare, incorporando mais de 1.000 fundos com BRL 121 bi em ativos administrados e projetando BRLm 680 em receita para 2024. Com a integração, a fintech amplia sua base para 750 clientes e prevê chegar a 1.000 em 2025. O movimento vem após rodada de USDm 250, liderada pela General Atlantic, a startup reforça sua posição como unicórnio no setor de Banking as a Service.

- A nstech adquiriu a Log.One e a GBM. A transação, cujo valor não foi divulgado, impulsiona a empresa a aumentar dez vezes sua presença no setor, alcançando BRL 1 bi em receita recorrente anual em 2024. Com o deal, a nsctech já soma 33 aquisições desde sua fundação.

- A Beorange adquiriu a Hrelp, empresa de São Paulo, expandindo seu portfólio para incluir gestão de RH. Com essa aquisição, a Beorange passa a oferecer soluções para a administração de processos de pessoal, como admissão, promoções, férias e desligamentos. A integração das tecnologias será concluída em janeiro de 2025.

- O Cade aprovou, sem restrições, a aquisição da Nova Telecom pela BrasilTecPar, por BRLm 74,75. O Cade concluiu que a operação não representa riscos concorrenciais significativos, citando baixa concentração em algumas áreas e concorrência suficiente em outras. Em Ribeirão das Neves, apesar de market share elevado, a capacidade ociosa e barreiras reduzidas para novos entrantes mitigarão possíveis impactos.

- A The LED adquiriu a Invian, especializada em sistemas para OOH, retail media e digital signage, marcando sua expansão para a América Latina. A operação prevê valuation adicional de BRLm 100 até 2026. A fusão combina 12 sistemas proprietários da Invian ao portfólio da The LED, fortalecendo sua liderança em soluções tecnológicas e programáticas.

- A Esphero adquiriu a plataforma de automação AsapFlow. A aquisição visa ampliar o portfólio de produtos da Esphero.

- A Perto, do grupo Digicon, especializada em automação de estacionamentos, anunciou a aquisição da WPS, sua concorrente. As duas empresas, que fornecem soluções para cancelas em shoppings, aeroportos e estacionamentos privados, juntas operarão em mais de 2 mil estacionamentos, com cerca de 100 milhões de carros circulando mensalmente.

- A Ybyrá Capital adquiriu a maioria das ações da americana Humbl Inc. por USD 50 mil, com pagamento em seis meses, marcando sua entrada no mercado de tecnologia dos EUA. Em paralelo, vendeu 99% da Fincapital por BRLm 19,99, com parte do pagamento em ações da Humbl, mantendo 1% na operação. A transação inclui aporte de USD 500 mil da Xchain, que adquiriu 40% da Fincapital.

- A Oi finalizou a venda de infraestrutura do “Acervo Torres Selecionadas” para a American Tower do Brasil (ATC) por BRLm 1, em formato de “dação em pagamento” para quitar créditos da ATC. A transação faz parte do plano de recuperação judicial da companhia. A conclusão também marca a transição da Oi para operadora privada, encerrando seu contrato de concessão de telefonia fixa.

- A Softplan adquiriu a Runrun.it, plataforma de automação de processos e tarefas, marcando sua 12ª aquisição em 35 anos. O valor da transação não foi divulgado. A companhia prevê investir BRLm 500 em M&As nos próximos anos para atingir BRL 1 bi de receita em 2025, impulsionada por crescimento orgânico e inorgânico.

- A TD Synnex concluiu a aquisição do negócio de migração para a nuvem da IPsense, especialista em soluções AWS no Brasil. A operação cria um novo centro de competência em nuvem no país, com foco na expansão e apoio à migração de cargas de trabalho dos clientes para a nuvem.

- A BluePex adquiriu os ativos da Safecyber. O valor da transação não foi revelado. A compra marca o início de um ciclo de aquisições para a BluePex, que prevê ao menos duas novas aquisições no próximo ano, conforme seu plano estratégico com a gestora KPTL.

- A Caatinga Capital concluiu a compra de 100% da Nexti, consolidando sua estratégia no mercado de HR Techs. Após adquirir 80% da empresa em 2022, a avaliação da Nexti foi de BRLm 170. Com faturamento previsto de BRLm 50 em 2024, a empresa reforça sua aposta em inovação e expansão no setor de gestão de talentos.

- A Skydropx, startup mexicana de logística, adquiriu a logtech Frenet por BRLm 31,5, abaixo dos BRLm 35 negociados pela Sequoia em 2021.

Fundraising

- A fintech Trademaster lançou um FIDC de BRLm 150, em parceria com a securitizadora Opea, para ampliar operações de crédito, mirando 500 mil transações até o fim de 2024. O fundo, ancorado pela Bradesco Asset Management, foi fechado em apenas três dias.

- A fintech CloudWalk, dona da InfinitePay, captou BRL 2,7 bi em um FIDC, sua maior captação até o momento. O montante será usado para financiar a antecipação de recebíveis de cartão de crédito. Em um cenário de forte crescimento, a base de clientes da empresa triplicou, alcançando 3 milhões de usuários. A operação, coordenada por Bradesco BBI, BTG Pactual, BB-Banco de Investimentos e Safra, atraiu 16 instituições.

- A Zig captou BRLm 155 em uma extensão da rodada Série B liderada pela Kaszek Ventures. Fundada em 2022, a Zig busca expandir sua atuação em bares, baladas e eventos internacionais (México, Portugal e Espanha), além de lançar novos serviços, como uma wallet para gerenciar saldos remanescentes de eventos.

- A IDTech Minds Digital captou BRLm 1,5 em nova rodada liderada pela BR Angels, grupo de investimento-anjo paulista. A startup visa expandir operações e acelerar o desenvolvimento de tecnologias, incluindo modelos de deep fake.

- A Resend levantou USDm 18 em uma rodada liderada pela Andreessen Horowitz. O aporte eleva o total captado para USDm 21 desde 2023 e conta com investidores como Ali Rogani (ex-CFO da Pixar) e Eric Muntz (ex-CTO da Mailchimp). A empresa planeja expandir para canais como SMS e WhatsApp.

- A FCamara, consultoria de tecnologia, anunciou um investimento de BRLm 10 no Distrito, hub de inovação especializado em IA. A parceria visa ampliar a atuação no segmento de inteligência artificial e a criação do AI Factory.

- A fintech Bipa recebeu um investimento seed de USDm 3, liderado pela Ego Death Capital, para expandir suas operações no Brasil. O aporte permitirá ampliar sua base de usuários. Com esse financiamento, a Bipa busca expandir sua atuação no mercado de remessas internacionais e serviços financeiros.

- O fundo chileno Zentynel realizou seu quinto investimento em startups brasileiras ao aportar na Axenya. A operação faz parte da estratégia da Zentynel de expansão no Brasil, que já recebeu 40% dos USDm 10 investidos pelo fundo na América Latina. O recurso será direcionado à expansão comercial da Axenya, incluindo um modelo de franquias.

- A Teachy anunciou a captação de BRLm 40 em sua rodada Série A. A rodada foi liderada pelo Goodwater Capital, com a participação de Reach Capital, NXTP, e Roble Ventures. O capital será utilizado para expandir o crescimento internacional da startup, que oferece soluções para reduzir a sobrecarga de trabalho dos professores.

- A MB Labs anunciou investimento de BRLm 5 no Bankeiro. O valor será usado para modernizar o produto e ampliar a equipe. Com apenas um ano de operação, o Bankeiro já gerou o dobro do valor investido inicialmente e deve alcançar BRLm 30 até 2025.

Recursos Naturais

Intenções e Estratégias

- A Anglo American está prestes a vender seus ativos de níquel no Brasil, com uma estimativa de valor líquido de USDm 331 para as minas, segundo analistas do Berenberg. A venda faz parte de sua reestruturação, que incluirá a separação da Anglo American Platinum e o desmembramento do negócio de diamantes. No entanto, o Berenberg acredita que o timing para essas alienações é inadequado, já que os preços da platina estão em alta e o mercado de diamantes está no fundo do ciclo, o que torna o cenário pouco atraente para esses ativos.

- O governo finaliza as regras para um leilão de BRL 7 bi do Eco Invest, destinado à recuperação de pastagens degradadas via créditos subsidiados. A expectativa é dobrar o valor com aportes privados, atingindo BRL 14 bi. Os financiamentos, com juros reduzidos para produtores que mitigarem emissões de carbono, terão carência de 3 anos e prazo de pagamento de 7 anos. A meta é regenerar 40 milhões de hectares, ampliando a sustentabilidade no agronegócio. O leilão ocorrerá em dezembro, com execução prevista para março de 2025.

M&A

- A peruana Minsur vendeu a Mineração Taboca para a chinesa CNMC por USDm 340, em transação sujeita a condições. A Taboca opera a mina Pitinga (AM), maior produtora de estanho no Brasil, e uma unidade em Pirapora (SP).

- A chinesa Baiyin Nonferrous está adquirindo a Mineração Vale Verde, controlada pela Appian Capital Advisory, gestora britânica de private equity. A operação inclui a mina Serrote, em Alagoas, produtora de concentrado de cobre, e será realizada por meio da compra de veículos de investimento da Appian. O negócio aguarda aprovação do Cade e do governo chinês, com conclusão prevista para o início de 2025.

- A Petrobras anunciou a venda de sua fatia de 25% no Campo de Tartaruga, em águas rasas da Bacia de Sergipe-Alagoas, operado pela PetroRecôncavo. A produção média atribuída à Petrobras em 2024 foi de 41 barris de óleo e 723 m³ de gás associado por dia. O processo, iniciado com a divulgação de teaser, prioriza ativos não operados e sem sinergia estratégica no portfólio. A operação não impactará outras atividades ou equipes na região, destacou a empresa em comunicado.

- A chinesa CNT adquiriu a reserva de urânio em Pitinga (AM) por USDm 340, segundo comunicado da Mineração Taboca. A transação, que envolve um ativo estratégico a 107 km de Manaus, preocupa parlamentares devido à gestão estrangeira de minerais essenciais.

- A Vale concluiu a aquisição de 15% da Anglo American Minério de Ferro Brasil. Como parte do acordo, a Anglo American assume os ativos de Serra da Serpentina, antes sob controle da Vale. Além disso, a Vale pagou USDm 30 à Anglo American, que continuará gerindo o complexo Minas-Rio e possíveis expansões. A transação reforça a reestruturação estratégica das operações de ambas as mineradoras no Brasil.